У кого взять кредит на авто

Приобретение автомобиля – это значительный шаг‚ требующий тщательного планирования и‚ зачастую‚ привлечения заемных средств. Вопрос о том‚ у кого взять кредит на авто‚ является одним из самых важных для будущего автовладельца. Выбор финансового учреждения‚ предлагающего автокредит‚ может существенно повлиять на общую стоимость покупки и комфорт погашения долга. В этой статье мы подробно рассмотрим различные варианты и поможем вам сделать осознанный выбор.

Варианты кредитования: Где искать лучшие предложения?

Существует несколько основных источников автокредитов. Каждый из них имеет свои преимущества и недостатки‚ которые необходимо учитывать при принятии решения:

- Банки: Традиционный и наиболее распространенный вариант. Банки предлагают широкий спектр кредитных программ с различными условиями.

- Автосалоны: Предлагают кредиты от банков-партнеров‚ зачастую с упрощенной процедурой оформления.

- Кредитные потребительские кооперативы (КПК): Могут предлагать более гибкие условия‚ но и более высокие риски.

- Онлайн-платформы: Агрегаторы предложений от различных банков и кредитных организаций‚ позволяющие быстро сравнить условия.

- Микрофинансовые организации (МФО): Следует избегать‚ если это возможно‚ из-за крайне высоких процентных ставок.

Кредит в банке: Надежность и разнообразие

Банки являются наиболее надежным и распространенным источником автокредитов. Они предлагают широкий спектр кредитных программ‚ ориентированных на различные категории заемщиков. Условия кредитования в банках могут значительно отличаться‚ поэтому важно тщательно изучить предложения нескольких финансовых учреждений.

Преимущества банковского кредита:

- Широкий выбор программ: Банки предлагают кредиты на новые и подержанные автомобили‚ с первоначальным взносом и без него‚ с различными сроками погашения.

- Конкурентные процентные ставки: Благодаря высокой конкуренции на рынке банки стараются предлагать привлекательные процентные ставки.

- Надежность и прозрачность: Банки работают в рамках законодательства и предоставляют полную информацию об условиях кредитования.

- Возможность рефинансирования: В случае изменения финансовых обстоятельств можно рефинансировать кредит на более выгодных условиях.

Недостатки банковского кредита:

- Более строгие требования к заемщику: Банки тщательно проверяют кредитную историю и платежеспособность заемщика.

- Более длительная процедура оформления: Сбор документов и рассмотрение заявки может занять несколько дней.

- Необходимость предоставления залога: Автомобиль‚ как правило‚ выступает в качестве залога по кредиту.

Автокредит в автосалоне: Удобство и скорость

Автосалоны часто предлагают программы автокредитования совместно с банками-партнерами. Это удобный вариант для тех‚ кто хочет приобрести автомобиль и оформить кредит в одном месте. Однако стоит помнить‚ что условия кредитования в автосалонах могут быть не самыми выгодными.

Преимущества автокредита в автосалоне:

- Удобство и скорость: Оформление кредита происходит непосредственно в автосалоне‚ что экономит время.

- Упрощенная процедура оформления: Требования к заемщику могут быть менее строгими‚ чем в банке.

- Специальные предложения и акции: Автосалоны часто предлагают специальные условия кредитования для стимулирования продаж.

Недостатки автокредита в автосалоне:

- Ограниченный выбор кредитных программ: Автосалон предлагает кредиты только от банков-партнеров.

- Менее выгодные условия: Процентные ставки и другие условия кредитования могут быть выше‚ чем в банке.

- Навязывание дополнительных услуг: Сотрудники автосалона могут навязывать страхование жизни‚ КАСКО и другие дополнительные услуги.

Кредитные потребительские кооперативы (КПК): Гибкость и риски

Кредитные потребительские кооперативы (КПК) – это некоммерческие организации‚ объединяющие граждан для взаимного кредитования. КПК могут предлагать более гибкие условия кредитования‚ чем банки‚ но и более высокие риски.

Преимущества кредита в КПК:

- Более гибкие условия: КПК могут предлагать кредиты заемщикам с плохой кредитной историей или низким уровнем дохода.

- Индивидуальный подход: КПК учитывают индивидуальные обстоятельства заемщика при принятии решения о выдаче кредита.

Недостатки кредита в КПК:

- Высокие риски: КПК не подлежат такому же строгому регулированию‚ как банки‚ что повышает риски потери средств.

- Более высокие процентные ставки: Процентные ставки в КПК‚ как правило‚ выше‚ чем в банках.

- Ограниченная сумма кредита: КПК обычно не выдают крупные кредиты.

Онлайн-платформы: Быстрый поиск и сравнение

Онлайн-платформы – это агрегаторы предложений от различных банков и кредитных организаций. Они позволяют быстро сравнить условия кредитования и выбрать наиболее подходящий вариант. Однако стоит помнить‚ что не все онлайн-платформы работают добросовестно.

Преимущества онлайн-платформ:

- Быстрый поиск и сравнение: Онлайн-платформы позволяют быстро сравнить условия кредитования от различных банков и кредитных организаций.

- Удобство и доступность: Заявку на кредит можно подать онлайн‚ не выходя из дома.

- Широкий выбор предложений: Онлайн-платформы предлагают широкий выбор кредитных программ.

Недостатки онлайн-платформ:

- Не все платформы добросовестны: Некоторые онлайн-платформы могут предлагать невыгодные условия кредитования или собирать персональные данные с целью мошенничества.

- Необходимость проверки информации: Важно тщательно проверять информацию‚ представленную на онлайн-платформе‚ и сравнивать ее с информацией на официальных сайтах банков и кредитных организаций.

Микрофинансовые организации (МФО): Крайний случай

Микрофинансовые организации (МФО) – это организации‚ выдающие небольшие кредиты на короткий срок под высокие проценты. Обращаться в МФО для получения автокредита следует только в крайнем случае‚ когда другие варианты недоступны. Процентные ставки в МФО могут быть очень высокими‚ что приведет к значительной переплате.

Ключевые факторы при выборе автокредита

При выборе автокредита необходимо учитывать следующие факторы:

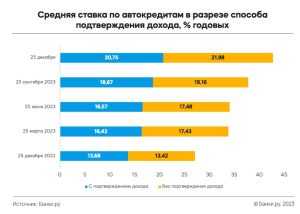

Процентная ставка

Процентная ставка – это плата за пользование кредитом‚ выраженная в процентах от суммы кредита. Чем ниже процентная ставка‚ тем меньше будет переплата по кредиту.

Первоначальный взнос

Первоначальный взнос – это часть стоимости автомобиля‚ которую заемщик оплачивает из собственных средств. Чем больше первоначальный взнос‚ тем меньше будет сумма кредита и‚ соответственно‚ переплата.

Срок кредита

Срок кредита – это период‚ в течение которого заемщик должен погасить кредит. Чем больше срок кредита‚ тем меньше будет ежемесячный платеж‚ но больше общая переплата.

Ежемесячный платеж

Ежемесячный платеж – это сумма‚ которую заемщик должен выплачивать банку или кредитной организации каждый месяц. Важно оценить свои финансовые возможности и убедиться‚ что ежемесячный платеж не будет обременительным.

Дополнительные расходы

При оформлении автокредита могут возникнуть дополнительные расходы‚ такие как страхование жизни‚ КАСКО‚ комиссия за выдачу кредита и другие. Необходимо учитывать эти расходы при оценке общей стоимости кредита.

Как подготовиться к получению автокредита?

Чтобы повысить шансы на получение автокредита на выгодных условиях‚ необходимо заранее подготовиться:

- Улучшите кредитную историю: Погасите все имеющиеся задолженности и не допускайте просрочек по платежам.

- Подготовьте документы: Соберите все необходимые документы‚ подтверждающие ваш доход и трудоустройство.

- Оцените свои финансовые возможности: Рассчитайте‚ какую сумму вы можете ежемесячно выплачивать по кредиту.

- Сравните предложения от разных банков и кредитных организаций: Не торопитесь с выбором и внимательно изучите условия кредитования.

- Получите предварительное одобрение: Предварительное одобрение кредита позволит вам узнать‚ на какую сумму вы можете рассчитывать.

Советы по выбору автокредита

Вот несколько советов‚ которые помогут вам выбрать наиболее подходящий автокредит:

- Не торопитесь с выбором: Внимательно изучите предложения от разных банков и кредитных организаций.

- Сравните процентные ставки и условия кредитования: Обращайте внимание не только на процентную ставку‚ но и на другие условия кредитования‚ такие как первоначальный взнос‚ срок кредита‚ ежемесячный платеж и дополнительные расходы.

- Узнайте о возможности досрочного погашения: Досрочное погашение кредита позволит вам сэкономить на процентах.

- Не бойтесь задавать вопросы: Если у вас есть вопросы‚ не стесняйтесь задавать их сотрудникам банка или кредитной организации.

- Внимательно читайте договор: Перед подписанием договора внимательно прочитайте все условия кредитования.

Что нужно знать о страховании автомобиля при автокредите?

Страхование автомобиля является важным аспектом при оформлении автокредита. Банки‚ как правило‚ требуют обязательное оформление полиса КАСКО‚ чтобы защитить свои интересы в случае повреждения или угона автомобиля. Страхование жизни заемщика часто предлагается в качестве дополнительной услуги‚ но не является обязательным. Важно понимать‚ какие виды страхования вам необходимы и какие условия они предлагают.

Альтернативные варианты финансирования покупки автомобиля

Помимо автокредита‚ существуют и другие способы финансирования покупки автомобиля‚ например:

- Накопление: Самый выгодный способ‚ позволяющий избежать переплаты по процентам.

- Потребительский кредит: Может быть более выгодным‚ чем автокредит‚ если процентная ставка ниже.

- Лизинг: Аренда автомобиля с правом выкупа.

- Трейд-ин: Обмен старого автомобиля на новый с доплатой.

Выбор способа финансирования зависит от ваших финансовых возможностей и предпочтений.

Описание: В статье подробно рассмотрено‚ у кого лучше брать кредиты на авто‚ включая банки‚ автосалоны и другие финансовые организации.