Выгода лизинга для банков

Узнайте, как лизинг помогает банкам увеличить прибыль, диверсифицировать риски и наладить долгосрочные отношения с корпоративными клиентами. Все о выгодах **лизинга**!

Лизинг‚ как финансовый инструмент‚ представляет собой долгосрочную аренду имущества с последующим правом выкупа․ Для банков‚ участвующих в лизинговых операциях‚ он открывает широкие возможности для получения прибыли и расширения спектра предоставляемых услуг․ Привлекательность лизинга для банков обусловлена не только потенциально высокой доходностью‚ но и возможностью диверсификации рисков и укрепления отношений с корпоративными клиентами․ Рассмотрим ключевые аспекты‚ определяющие выгоду лизинга для банковской сферы‚ и проанализируем различные типы лизинговых сделок и их влияние на финансовые показатели банка․

Основные Преимущества Лизинга для Банков

1․ Высокая Доходность и Процентные Ставки

Одним из главных преимуществ лизинга для банков является возможность получения высокой доходности․ Процентные ставки по лизинговым сделкам‚ как правило‚ выше‚ чем по традиционным кредитам․ Это связано с тем‚ что лизинговые сделки часто сопряжены с более высокими рисками‚ например‚ риском устаревания оборудования или неплатежеспособности лизингополучателя․ Премия за риск‚ включенная в процентную ставку‚ обеспечивает банку дополнительный доход․

Кроме того‚ банк может зарабатывать на разнице между стоимостью приобретенного имущества и общей суммой лизинговых платежей‚ включая проценты и комиссионные․ Эта разница представляет собой чистую прибыль банка от лизинговой операции․

2․ Диверсификация Рисков и Обеспечение Ликвидности

Лизинговые операции позволяют банкам диверсифицировать свой кредитный портфель и снизить зависимость от традиционных кредитных продуктов․ Разнообразие лизинговых сделок‚ охватывающих различные отрасли и виды оборудования‚ позволяет распределить риски и уменьшить вероятность значительных убытков в случае неблагоприятной экономической ситуации в одной из отраслей․

Лизинговое имущество‚ находящееся в собственности банка‚ выступает в качестве обеспечения по сделке․ В случае неплатежеспособности лизингополучателя банк имеет право изъять имущество и реализовать его для погашения задолженности․ Это обеспечивает дополнительную защиту инвестиций банка и снижает кредитный риск․ Кроме того‚ ликвидность лизингового портфеля может быть поддержана путем его секьюритизации и продажи ценных бумаг‚ обеспеченных лизинговыми платежами‚ на вторичном рынке․

3․ Укрепление Отношений с Корпоративными Клиентами

Предложение лизинговых услуг позволяет банку укрепить отношения с существующими корпоративными клиентами и привлечь новых․ Лизинг является привлекательным вариантом финансирования для многих предприятий‚ особенно для малого и среднего бизнеса‚ которые могут испытывать трудности с получением традиционных кредитов․ Предоставляя лизинговые услуги‚ банк становится надежным партнером для своих клиентов‚ помогая им развивать свой бизнес и приобретать необходимое оборудование без значительных первоначальных инвестиций․

Кроме того‚ лизинг может быть частью комплексного пакета финансовых услуг‚ предлагаемых банком корпоративным клиентам․ Это позволяет банку увеличить свою долю в бизнесе клиента и повысить лояльность клиентов․

4․ Налоговые Преимущества

Лизинговые сделки могут предоставлять банкам определенные налоговые преимущества․ Например‚ банк может амортизировать лизинговое имущество‚ что уменьшает налогооблагаемую базу․ Кроме того‚ лизинговые платежи‚ полученные банком‚ могут облагаться налогом по более низкой ставке‚ чем доходы от других видов деятельности․

Однако‚ важно отметить‚ что налоговые преимущества лизинга могут варьироваться в зависимости от законодательства конкретной страны и типа лизинговой сделки․ Банкам необходимо тщательно анализировать налоговые последствия каждой лизинговой операции‚ чтобы максимизировать свою прибыль․

5․ Расширение Спектра Предоставляемых Услуг

Предложение лизинговых услуг позволяет банку расширить спектр предоставляемых финансовых услуг и стать более конкурентоспособным на рынке․ Лизинг является востребованным инструментом финансирования‚ особенно в таких отраслях‚ как транспорт‚ строительство‚ производство и здравоохранение․ Предлагая лизинговые решения‚ банк может привлечь новых клиентов из этих отраслей и увеличить свою долю рынка․

Кроме того‚ банк может предлагать различные типы лизинга‚ такие как финансовый лизинг‚ оперативный лизинг и возвратный лизинг‚ чтобы удовлетворить потребности различных клиентов․ Это позволяет банку адаптироваться к меняющимся рыночным условиям и предлагать наиболее подходящие финансовые решения для своих клиентов․

Типы Лизинга и Их Выгода для Банка

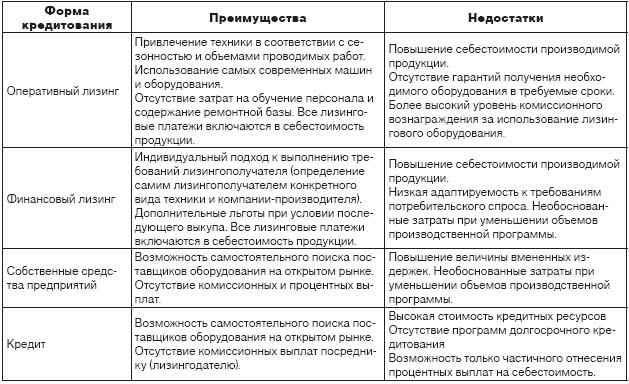

Финансовый Лизинг (Финансовая Аренда)

При финансовом лизинге банк приобретает имущество и передает его лизингополучателю в пользование на срок‚ близкий к сроку полезного использования имущества․ В течение срока лизинга лизингополучатель выплачивает банку лизинговые платежи‚ которые покрывают стоимость имущества‚ проценты и комиссионные банка․ По окончании срока лизинга лизингополучатель имеет право выкупить имущество по остаточной стоимости․

Выгода для банка:

- Высокая доходность за счет процентных ставок и комиссионных․

- Обеспечение в виде лизингового имущества․

- Возможность амортизации имущества и получения налоговых преимуществ․

Оперативный Лизинг (Операционная Аренда)

При оперативном лизинге банк приобретает имущество и передает его лизингополучателю в пользование на срок‚ значительно меньший‚ чем срок полезного использования имущества․ По окончании срока лизинга имущество возвращается банку․ Банк несет ответственность за техническое обслуживание и ремонт имущества․

Выгода для банка:

- Возможность повторной сдачи имущества в лизинг и получения дополнительного дохода․

- Более гибкие условия лизинга‚ позволяющие адаптироваться к потребностям клиентов․

- Привлечение клиентов‚ которым не требуется долгосрочное владение имуществом․

Возвратный Лизинг

При возвратном лизинге предприятие продает свое имущество банку и одновременно заключает с банком договор лизинга на это же имущество․ Таким образом‚ предприятие получает денежные средства от продажи имущества и продолжает использовать его‚ выплачивая лизинговые платежи․

Выгода для банка:

- Приобретение имущества по выгодной цене․

- Получение стабильного дохода от лизинговых платежей․

- Укрепление отношений с корпоративными клиентами‚ нуждающимися в финансировании․

Факторы‚ Влияющие на Выгоду Лизинга для Банка

1․ Экономическая Ситуация

Экономическая ситуация в стране и в мире оказывает значительное влияние на выгоду лизинга для банков․ В периоды экономического роста спрос на лизинговые услуги‚ как правило‚ увеличивается‚ что позволяет банкам увеличивать свой лизинговый портфель и получать более высокую прибыль․ В периоды экономического спада спрос на лизинговые услуги может снижаться‚ а риски неплатежей увеличиваться‚ что может негативно сказаться на финансовых показателях банка․

2․ Регулирование Лизинговой Деятельности

Регулирование лизинговой деятельности со стороны государства также влияет на выгоду лизинга для банков․ Четкое и прозрачное законодательство‚ регулирующее лизинговые операции‚ способствует развитию лизингового рынка и снижает риски для банков․ Напротив‚ нечеткое и противоречивое законодательство может создавать неопределенность и препятствовать развитию лизинговой деятельности․

3․ Конкуренция на Лизинговом Рынке

Уровень конкуренции на лизинговом рынке также влияет на выгоду лизинга для банков․ Высокая конкуренция может приводить к снижению процентных ставок и комиссионных‚ что уменьшает прибыльность лизинговых операций․ Банкам необходимо постоянно анализировать рыночную ситуацию и предлагать конкурентоспособные условия лизинга‚ чтобы привлекать клиентов и поддерживать свою прибыльность․

4․ Кредитоспособность Лизингополучателей

Кредитоспособность лизингополучателей является одним из ключевых факторов‚ определяющих выгоду лизинга для банков․ Банкам необходимо тщательно оценивать кредитоспособность потенциальных лизингополучателей‚ чтобы минимизировать риск неплатежей․ Использование современных методов оценки кредитных рисков и мониторинг финансового состояния лизингополучателей позволяют банку принимать обоснованные решения и снижать свои риски․

5․ Управление Лизинговым Портфелем

Эффективное управление лизинговым портфелем является необходимым условием для получения максимальной выгоды от лизинговых операций․ Банкам необходимо разрабатывать и внедрять эффективные стратегии управления лизинговым портфелем‚ которые включают в себя диверсификацию рисков‚ мониторинг финансового состояния лизингополучателей‚ управление ликвидностью и своевременное принятие мер по взысканию задолженности․

Перспективы Развития Лизинга для Банков

Лизинговый рынок имеет значительный потенциал для дальнейшего развития‚ что открывает новые возможности для банков․ Развитие технологий и появление новых видов оборудования стимулируют спрос на лизинговые услуги․ Растущая потребность предприятий в обновлении основных фондов и оптимизации затрат также способствует развитию лизинга․ Банки‚ которые смогут адаптироваться к меняющимся рыночным условиям и предлагать инновационные лизинговые решения‚ смогут получить значительную выгоду от лизинговых операций․

Описание: Узнайте‚ **чем лизинг выгоден для банка**‚ и как этот финансовый инструмент может увеличить прибыльность и диверсифицировать риски банковской деятельности․