Преимущества потребительского кредита для клиентов банка

Мечтаете о новом диване или срочно нужны деньги? Узнайте, как постоянным клиентам получить потребительский кредит на самых выгодных условиях! Быстрое оформление, низкие ставки и индивидуальный подход – ваш кредит ждет вас!

В современном мире потребительский кредит стал неотъемлемой частью финансовой жизни многих людей; Он позволяет реализовать свои мечты‚ приобрести необходимые товары и услуги‚ а также справиться с неожиданными финансовыми трудностями. Особенно привлекательным потребительский кредит становится для постоянных клиентов банков‚ которым предлагаются более выгодные условия и индивидуальный подход. Разберемся‚ какие преимущества получают клиенты‚ оформляющие потребительский кредит в своем банке‚ и как правильно выбрать наиболее подходящее предложение.

Оформление потребительского кредита в банке‚ где вы уже являетесь клиентом‚ имеет ряд существенных преимуществ. Банки ценят своих постоянных клиентов и стремятся предложить им наиболее выгодные условия кредитования‚ чтобы укрепить долгосрочные отношения.

- Сниженная процентная ставка: Часто банки предлагают более низкие процентные ставки для клиентов с хорошей кредитной историей и положительной репутацией. Это позволяет существенно сэкономить на выплатах по кредиту.

- Упрощенная процедура оформления: Банк уже располагает информацией о вашей финансовой истории‚ что значительно упрощает процесс оформления кредита. Не требуется собирать большой пакет документов‚ и решение о выдаче кредита принимается быстрее.

- Индивидуальный подход: Банки предлагают индивидуальные условия кредитования‚ учитывая потребности и финансовые возможности клиента. Можно выбрать оптимальный срок кредитования‚ сумму ежемесячного платежа и другие параметры.

- Увеличенный кредитный лимит: Клиенты с хорошей кредитной историей могут рассчитывать на более высокий кредитный лимит‚ что позволяет реализовать более масштабные проекты и покупки.

- Специальные программы и акции: Банки регулярно проводят акции и предлагают специальные программы кредитования для своих клиентов‚ которые могут включать льготные периоды‚ бонусы и другие привилегии.

Факторы‚ влияющие на условия кредитования для клиентов

Несмотря на преимущества‚ условия кредитования для клиентов банка зависят от ряда факторов. Важно учитывать эти факторы при подаче заявки на кредит‚ чтобы увеличить свои шансы на получение выгодного предложения.

- Кредитная история: Ваша кредитная история является одним из ключевых факторов‚ влияющих на решение банка. Положительная кредитная история с своевременными выплатами по предыдущим кредитам повышает ваши шансы на получение кредита на выгодных условиях.

- Доход: Банк оценивает ваш доход‚ чтобы убедиться в вашей способности погашать кредит. Чем выше ваш доход‚ тем больше вероятность получения кредита на большую сумму и на более длительный срок.

- Трудоустройство: Стабильное трудоустройство является важным фактором для банка. Постоянная работа с подтвержденным доходом свидетельствует о вашей финансовой устойчивости.

- Наличие других кредитов: Если у вас уже есть другие кредиты‚ банк учтет вашу долговую нагрузку. Большая долговая нагрузка может снизить ваши шансы на получение нового кредита или привести к увеличению процентной ставки.

- Депозиты и другие продукты банка: Наличие депозитов‚ счетов и других продуктов банка может положительно повлиять на решение банка. Это свидетельствует о вашей лояльности и долгосрочном сотрудничестве с банком.

Как выбрать выгодный потребительский кредит для клиента

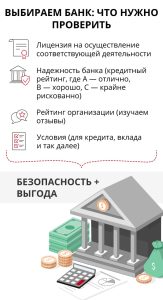

Выбор потребительского кредита – ответственный шаг‚ требующий внимательного анализа различных предложений. Чтобы выбрать наиболее выгодный кредит‚ необходимо учитывать несколько ключевых факторов и сравнить условия различных банков.

Сравнение предложений разных банков

Не стоит ограничиваться предложением только своего банка. Изучите предложения других банков‚ чтобы найти наиболее выгодные условия кредитования. Сравните процентные ставки‚ сроки кредитования‚ размеры ежемесячных платежей и другие параметры.

Процентная ставка и переплата

Обратите внимание на процентную ставку по кредиту. Чем ниже процентная ставка‚ тем меньше будет переплата по кредиту. Однако‚ не стоит ориентироваться только на процентную ставку. Важно также учитывать другие комиссии и платежи‚ которые могут увеличить общую стоимость кредита.

Срок кредитования

Выберите оптимальный срок кредитования. Чем короче срок кредитования‚ тем меньше будет общая переплата по кредиту. Однако‚ короткий срок кредитования означает более высокие ежемесячные платежи. Важно выбрать срок кредитования‚ который будет комфортным для вашего бюджета.

Размер ежемесячного платежа

Оцените свои финансовые возможности и определите‚ какой размер ежемесячного платежа будет для вас комфортным. Убедитесь‚ что вы сможете своевременно вносить ежемесячные платежи‚ чтобы избежать просрочек и штрафов.

Дополнительные комиссии и платежи

Узнайте о наличии дополнительных комиссий и платежей‚ связанных с оформлением и обслуживанием кредита. Некоторые банки могут взимать комиссии за выдачу кредита‚ досрочное погашение кредита‚ обслуживание счета и другие операции.

Страхование кредита

Банки часто предлагают страхование кредита. Страхование кредита может защитить вас от финансовых потерь в случае потери работы‚ болезни или других непредвиденных обстоятельств. Однако‚ страхование кредита увеличивает общую стоимость кредита. Внимательно изучите условия страхования и решите‚ необходимо ли вам страхование кредита.

Особенности потребительского кредита для разных категорий клиентов

Условия потребительского кредита могут отличаться для разных категорий клиентов. Банки учитывают возраст‚ стаж работы‚ доход и другие факторы при определении условий кредитования.

Потребительский кредит для пенсионеров

Пенсионерам часто предлагаются специальные программы кредитования с более выгодными условиями. Банки учитывают стабильный доход пенсионеров в виде пенсии и предлагают кредиты на небольшие суммы и на короткие сроки.

Потребительский кредит для работающих граждан

Работающим гражданам предлагаются кредиты на более крупные суммы и на более длительные сроки. Банки оценивают стаж работы‚ доход и кредитную историю при определении условий кредитования.

Потребительский кредит для индивидуальных предпринимателей

Индивидуальным предпринимателям предлагаются кредиты на развитие бизнеса. Банки оценивают финансовое состояние бизнеса и кредитную историю предпринимателя при определении условий кредитования;

Оформление потребительского кредита: пошаговая инструкция

Процесс оформления потребительского кредита обычно включает несколько этапов. Важно следовать инструкции банка и предоставить все необходимые документы‚ чтобы получить кредит на выгодных условиях.

- Подача заявки: Первым шагом является подача заявки на кредит. Заявку можно подать онлайн на сайте банка или в отделении банка.

- Предоставление документов: После подачи заявки необходимо предоставить документы‚ подтверждающие вашу личность‚ доход и трудоустройство.

- Оценка кредитоспособности: Банк проводит оценку вашей кредитоспособности‚ чтобы определить‚ сможете ли вы погашать кредит.

- Подписание договора: Если банк одобряет вашу заявку‚ вам необходимо подписать кредитный договор; Внимательно изучите условия кредитного договора перед подписанием;

- Получение кредита: После подписания кредитного договора вы получаете кредит на свой счет.

Необходимые документы для оформления кредита

Для оформления потребительского кредита обычно требуються следующие документы:

- Паспорт

- СНИЛС

- Справка о доходах (2-НДФЛ или справка по форме банка)

- Копия трудовой книжки (заверенная работодателем)

- Другие документы (по требованию банка)

Альтернативные варианты финансирования

Потребительский кредит – не единственный способ финансирования. Существуют и другие альтернативные варианты‚ которые могут быть более подходящими в определенных ситуациях.

Кредитная карта

Кредитная карта может быть удобным способом финансирования небольших покупок и расходов. Кредитные карты часто имеют льготный период‚ в течение которого не начисляются проценты.

Займ в микрофинансовой организации (МФО)

Займы в МФО могут быть быстрым способом получения денег‚ но они обычно имеют высокие процентные ставки. Следует использовать займы в МФО только в крайних случаях.

Рассрочка

Рассрочка позволяет приобрести товары и услуги в рассрочку без начисления процентов. Рассрочка может быть выгодным вариантом финансирования крупных покупок.

Накопления

Если у вас есть накопления‚ лучше использовать их для финансирования своих потребностей. Это позволит избежать переплаты по кредиту.

Как правильно погашать потребительский кредит

Своевременное погашение потребительского кредита – залог хорошей кредитной истории и финансовой стабильности. Важно придерживаться графика платежей и избегать просрочек.

График платежей

В кредитном договоре указан график платежей‚ в котором указаны даты и суммы ежемесячных платежей. Соблюдайте график платежей и вносите платежи вовремя.

Способы погашения кредита

Существует несколько способов погашения кредита:

- Через отделение банка

- Через банкомат

- Через интернет-банк

- Через мобильное приложение банка

- Через платежные системы

Досрочное погашение кредита

Если у вас есть возможность‚ погасите кредит досрочно. Досрочное погашение кредита позволит вам сэкономить на процентах и быстрее избавится от долга.

Просрочки по кредиту

Избегайте просрочек по кредиту. Просрочки могут привести к штрафам‚ увеличению процентной ставки и ухудшению кредитной истории.

Потребительский кредит – это инструмент‚ который может помочь вам реализовать свои мечты и решить финансовые проблемы. Однако‚ важно использовать кредит ответственно и выбирать наиболее выгодные условия кредитования. Внимательно изучайте условия кредитных договоров‚ сравнивайте предложения разных банков и соблюдайте график платежей.

Описание: Узнайте о преимуществах и возможностях‚ которые открывает **потребительский кредит для клиентов** банка‚ и как выбрать самое выгодное предложение.