Крупный депозит в банке: преимущества и недостатки

Хотите, чтобы ваши деньги работали на вас? Узнайте все секреты крупного депозита: как выбрать банк, рассчитать доход и избежать рисков! Сохраните и приумножьте свои сбережения!

В современном мире, где экономическая ситуация постоянно меняется, вопрос сохранения и приумножения капитала становится особенно актуальным. Крупный депозит в банках – это один из самых надежных и проверенных временем способов обеспечить финансовую стабильность и получить стабильный доход. Однако, прежде чем разместить значительную сумму на депозит, необходимо тщательно изучить все аспекты этой инвестиции, чтобы принять взвешенное и обоснованное решение. Эта статья поможет вам разобраться в тонкостях крупных банковских депозитов, их преимуществах и недостатках, а также даст полезные советы по выбору наиболее подходящего варианта.

Преимущества крупного депозита

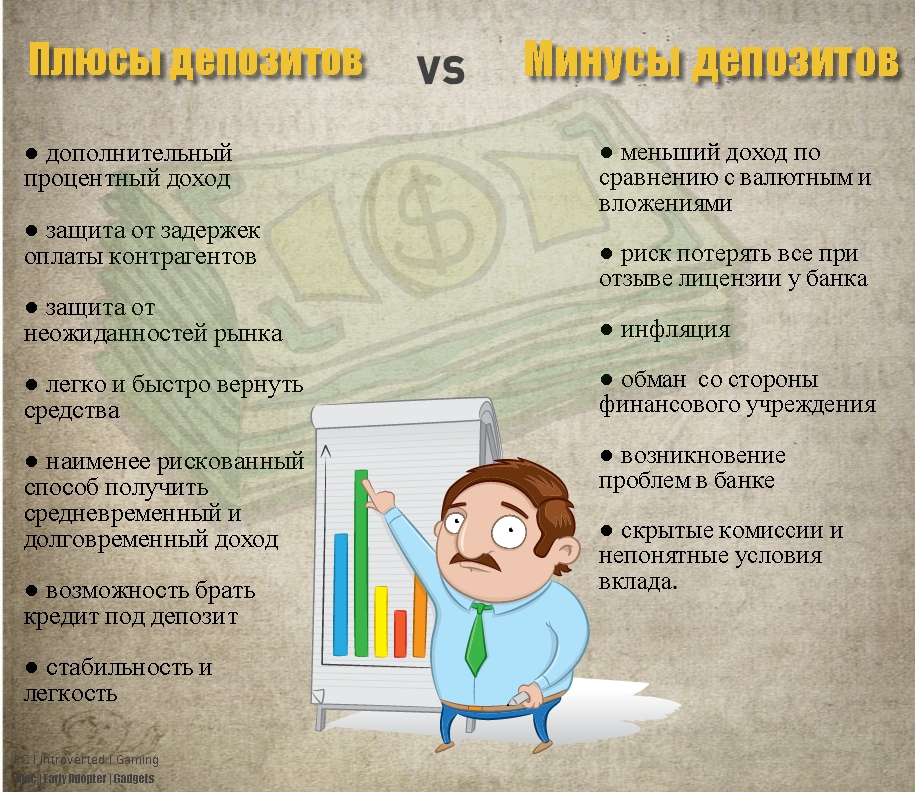

Размещение крупной суммы на банковском депозите обладает рядом неоспоримых преимуществ, которые делают этот инструмент привлекательным для многих инвесторов:

- Надежность и безопасность: Банки, особенно крупные и известные, являются надежными финансовыми институтами, гарантирующими сохранность ваших средств. Депозиты, как правило, застрахованы государственными системами страхования вкладов, что обеспечивает дополнительную защиту ваших инвестиций.

- Стабильный доход: В отличие от других инвестиционных инструментов, таких как акции или криптовалюты, банковские депозиты предлагают гарантированный процентный доход. Это позволяет вам планировать свои финансы и получать стабильный доход в течение всего срока действия депозита.

- Простота и доступность: Открыть банковский депозит достаточно просто. Вам не требуется специальных знаний или опыта в инвестировании. Большинство банков предлагают широкий выбор депозитных программ с различными условиями и процентными ставками.

- Ликвидность: Хотя досрочное снятие средств с депозита может повлечь за собой потерю процентов, в большинстве случаев вы можете получить доступ к своим деньгам в случае необходимости.

- Возможность капитализации процентов: Некоторые депозитные программы предлагают возможность капитализации процентов, что позволяет увеличить ваш доход за счет начисления процентов на уже начисленные проценты.

Недостатки крупного депозита

Несмотря на многочисленные преимущества, крупные банковские депозиты имеют и некоторые недостатки, которые необходимо учитывать при принятии решения об инвестировании:

- Низкий процентный доход: По сравнению с другими инвестиционными инструментами, такими как акции или облигации, процентные ставки по банковским депозитам обычно ниже. Это означает, что ваш доход может быть недостаточным для компенсации инфляции.

- Ограниченная доходность: В случае роста инфляции или изменения экономической ситуации, процентная ставка по вашему депозиту может оказаться невыгодной. Вы не сможете изменить условия депозита до истечения срока его действия.

- Риск инфляции: Инфляция может снизить реальную стоимость ваших сбережений. Если процентная ставка по вашему депозиту ниже уровня инфляции, вы фактически теряете деньги.

- Налоги: Процентный доход по банковским депозитам подлежит налогообложению, что снижает ваш чистый доход.

Как выбрать подходящий депозит

Выбор подходящего депозита – это важный шаг, который требует тщательного анализа и сравнения различных предложений. Вот несколько советов, которые помогут вам сделать правильный выбор:

Изучите репутацию банка

Прежде чем размещать крупную сумму на депозит, убедитесь в надежности и стабильности банка. Изучите его финансовые показатели, рейтинги и отзывы клиентов. Предпочтение следует отдавать крупным и известным банкам с хорошей репутацией.

Сравните процентные ставки

Сравните процентные ставки, предлагаемые различными банками по депозитным программам, соответствующим вашим требованиям. Обратите внимание на то, является ли процентная ставка фиксированной или переменной. Фиксированная ставка гарантирует стабильный доход в течение всего срока действия депозита, а переменная ставка может меняться в зависимости от экономической ситуации.

Оцените условия депозита

Внимательно изучите условия депозита, включая срок действия, минимальную сумму, возможность досрочного снятия средств и условия начисления процентов. Убедитесь, что условия депозита соответствуют вашим финансовым целям и потребностям.

Учитывайте возможность капитализации процентов

Если вы планируете реинвестировать полученный доход, выбирайте депозитные программы с возможностью капитализации процентов. Это позволит вам увеличить ваш доход за счет начисления процентов на уже начисленные проценты.

Обратите внимание на страхование вкладов

Убедитесь, что ваш депозит застрахован государственной системой страхования вкладов. Это обеспечит дополнительную защиту ваших инвестиций в случае банкротства банка.

Виды депозитов для крупных сумм

Банки предлагают различные виды депозитов, предназначенные для разных категорий клиентов и отвечающие различным финансовым целям. При выборе подходящего депозита для крупной суммы важно учитывать ваши индивидуальные потребности и инвестиционные цели. Вот несколько распространенных видов депозитов, которые могут быть интересны для размещения значительных средств:

Срочные депозиты

Это самый распространенный вид депозитов. Вы размещаете определенную сумму на фиксированный срок под определенный процент. Как правило, чем больше срок депозита, тем выше процентная ставка. Досрочное снятие средств может повлечь за собой потерю процентов.

Накопительные депозиты

Эти депозиты позволяют регулярно пополнять счет. Они подходят для тех, кто хочет постепенно накапливать средства. Процентная ставка по накопительным депозитам обычно ниже, чем по срочным.

Депозиты с возможностью частичного снятия

Эти депозиты позволяют снимать часть средств без потери процентов. Они подходят для тех, кто хочет иметь доступ к своим деньгам в случае необходимости. Процентная ставка по таким депозитам обычно ниже, чем по срочным.

Валютные депозиты

Эти депозиты позволяют размещать средства в иностранной валюте. Они подходят для тех, кто хочет защитить свои сбережения от девальвации рубля. Процентная ставка по валютным депозитам зависит от курса валюты и экономической ситуации.

Инвестиционные депозиты

Эти депозиты сочетают в себе элементы депозита и инвестиционного продукта. Часть средств размещается на депозите, а часть инвестируется в акции, облигации или другие активы. Инвестиционные депозиты предлагают более высокий потенциальный доход, но и более высокий риск.

Налогообложение депозитов

Процентный доход по банковским депозитам подлежит налогообложению в соответствии с законодательством Российской Федерации. Ставка налога на доходы физических лиц (НДФЛ) составляет 13% для резидентов и 30% для нерезидентов. Налог удерживается банком при выплате процентов.

С 1 января 2021 года вступили в силу изменения в налоговом законодательстве, касающиеся налогообложения доходов по вкладам физических лиц. Теперь налогом облагается не весь процентный доход, а только та его часть, которая превышает необлагаемый минимум. Необлагаемый минимум рассчитывается как произведение 1 миллиона рублей на ключевую ставку Центрального банка Российской Федерации, действующую на 1 января соответствующего года.

Например, если ключевая ставка ЦБ РФ на 1 января 2023 года составляла 7,5%, то необлагаемый минимум составил 75 000 рублей. Если ваш процентный доход по вкладам за 2023 год превысил эту сумму, то вы должны будете заплатить налог с разницы.

Альтернативные инвестиционные инструменты

Помимо банковских депозитов, существует множество других инвестиционных инструментов, которые могут быть интересны для размещения крупных сумм. Выбор подходящего инструмента зависит от ваших финансовых целей, толерантности к риску и инвестиционного горизонта. Вот несколько альтернативных вариантов:

Облигации

Облигации – это долговые ценные бумаги, которые выпускаются государством или компаниями. Они предлагают фиксированный процентный доход и считаются менее рискованным инструментом, чем акции.

Акции

Акции – это ценные бумаги, которые дают право на долю в компании. Они предлагают более высокий потенциальный доход, но и более высокий риск. Инвестиции в акции требуют тщательного анализа и понимания рынка.

Недвижимость

Недвижимость – это традиционный инвестиционный инструмент, который может приносить доход от аренды или перепродажи. Инвестиции в недвижимость требуют значительных капиталовложений и времени на управление.

Инвестиционные фонды

Инвестиционные фонды – это коллективные инвестиции, в которые вкладывают деньги множество инвесторов. Фонды позволяют диверсифицировать инвестиции и снизить риск. Существуют различные типы инвестиционных фондов, ориентированные на разные активы и стратегии.

Драгоценные металлы

Драгоценные металлы, такие как золото и серебро, считаются защитным активом, который сохраняет свою стоимость в периоды экономической нестабильности. Инвестиции в драгоценные металлы могут быть хорошим способом диверсифицировать портфель.

Риски, связанные с крупными депозитами и их минимизация

Несмотря на то, что банковские депозиты считаются одним из самых надежных способов сохранения средств, они не лишены определенных рисков. Понимание этих рисков и знание способов их минимизации поможет вам принять взвешенное решение и защитить свои инвестиции.

Инфляционный риск

Как уже упоминалось, инфляция может снизить реальную стоимость ваших сбережений. Если процентная ставка по вашему депозиту ниже уровня инфляции, вы фактически теряете покупательную способность своих денег. Чтобы минимизировать этот риск, старайтесь выбирать депозиты с процентной ставкой, превышающей ожидаемый уровень инфляции. Также рассмотрите возможность диверсификации своих инвестиций, вложив часть средств в активы, которые защищены от инфляции, такие как недвижимость или драгоценные металлы.

Риск банкротства банка

Хотя вероятность банкротства крупного банка невелика, она все же существует. Чтобы минимизировать этот риск, выбирайте надежные банки с хорошей репутацией и высокими рейтингами. Убедитесь, что ваш депозит застрахован государственной системой страхования вкладов. В России Агентство по страхованию вкладов (АСВ) гарантирует возмещение вкладов в размере до 1,4 миллиона рублей на одного вкладчика в одном банке. Если сумма вашего вклада превышает эту сумму, рассмотрите возможность размещения средств в нескольких банках.

Риск изменения процентных ставок

Если вы выбрали депозит с переменной процентной ставкой, существует риск того, что процентная ставка может снизиться. Это приведет к уменьшению вашего дохода. Чтобы минимизировать этот риск, рассмотрите возможность выбора депозита с фиксированной процентной ставкой на длительный срок. Также следите за изменениями ключевой ставки Центрального банка, так как она оказывает влияние на процентные ставки по депозитам.

Риск досрочного снятия средств

Если вам потребуется досрочно снять средства с депозита, вы можете потерять начисленные проценты. Чтобы избежать этого, старайтесь не размещать на депозит средства, которые могут вам понадобиться в ближайшее время. Если вы все же планируете иметь доступ к своим деньгам, рассмотрите возможность выбора депозита с возможностью частичного снятия средств без потери процентов.

Валютный риск

Если вы размещаете средства на валютном депозите, существует риск того, что курс валюты может измениться. Это может привести к уменьшению вашей прибыли в рублевом эквиваленте. Чтобы минимизировать этот риск, тщательно анализируйте экономическую ситуацию и прогнозы валютных курсов. Рассмотрите возможность диверсификации своих валютных вложений, разместив средства в разных валютах.

Крупный депозит в банке – это инструмент, который может помочь вам сохранить и приумножить свои сбережения. Важно помнить о необходимости анализа различных предложений и выборе банка с надежной репутацией. Диверсификация активов и консультация с финансовым экспертом помогут принять взвешенное решение. В конечном итоге, правильно выбранный крупный депозит станет важным шагом к достижению финансовой независимости и стабильности.

Описание: Узнайте все о преимуществах и недостатках **крупного депозита в банках**, как выбрать подходящий и минимизировать риски.