Кто может взять авто в кредит

Покупка автомобиля – это значительное финансовое решение, и для многих людей автокредит является единственным способом осуществить эту мечту. Вопрос о том, кто может взять авто в кредит, является актуальным для широкого круга потенциальных заемщиков. В этой статье мы подробно рассмотрим критерии, которым необходимо соответствовать, чтобы получить одобрение на автокредит, а также обсудим факторы, влияющие на процентную ставку и условия кредитования. Понимание этих аспектов поможет вам подготовиться к процессу подачи заявки и увеличить свои шансы на успешное получение кредита на желаемый автомобиль.

Для того чтобы получить автокредит, заемщик должен соответствовать ряду требований, установленных банками и кредитными организациями. Эти требования направлены на оценку кредитоспособности заемщика и снижение рисков для кредитора. Рассмотрим основные критерии подробнее:

Кредитная история – это, пожалуй, самый важный фактор, влияющий на решение банка о выдаче автокредита. Она отражает вашу финансовую дисциплину и способность вовремя погашать задолженности. Чем лучше ваша кредитная история, тем выше ваши шансы на получение кредита на выгодных условиях.

Что влияет на кредитную историю:

- Своевременность внесения платежей по кредитам, кредитным картам и другим обязательствам.

- Наличие просрочек и задолженностей.

- Количество открытых кредитных счетов.

- Общая сумма задолженности.

- Длительность кредитной истории.

Если у вас плохая кредитная история, не стоит отчаиваться. Существуют способы ее улучшить, например, путем погашения существующих долгов, открытия кредитной карты и своевременного внесения платежей. Также, некоторые кредитные организации предлагают программы автокредитования для людей с плохой кредитной историей, однако процентные ставки по таким кредитам обычно выше.

Банки и кредитные организации хотят убедиться, что у вас есть стабильный источник дохода, достаточный для погашения ежемесячных платежей по кредиту. Поэтому наличие постоянного трудоустройства является важным критерием для получения автокредита.

Что учитывается при оценке дохода:

- Размер ежемесячного дохода.

- Стабильность дохода (наличие постоянного места работы).

- Стаж работы на текущем месте.

- Соотношение дохода к расходам (долговая нагрузка).

В качестве подтверждения дохода обычно требуется предоставить справку 2-НДФЛ или выписку с банковского счета. Если вы работаете неофициально, некоторые кредитные организации могут рассмотреть возможность предоставления кредита на основании косвенных доказательств дохода, например, выписки с банковского счета, подтверждающей регулярные поступления средств.

Большинство банков устанавливают возрастные ограничения для заемщиков. Как правило, минимальный возраст для получения автокредита составляет 18 или 21 год, а максимальный – 65-70 лет. Также, обязательным условием является наличие гражданства Российской Федерации.

Наличие первоначального взноса значительно увеличивает ваши шансы на получение автокредита и позволяет снизить процентную ставку. Чем больше первоначальный взнос, тем меньше сумма кредита и, соответственно, меньше риск для кредитора.

Размер первоначального взноса:

Размер первоначального взноса обычно составляет от 10% до 30% от стоимости автомобиля. Некоторые банки предлагают программы автокредитования без первоначального взноса, однако процентные ставки по таким кредитам обычно выше.

Для подачи заявки на автокредит необходимо предоставить определенный пакет документов. Как правило, в него входят:

- Паспорт гражданина РФ.

- Водительское удостоверение (при наличии).

- Справка 2-НДФЛ или выписка с банковского счета.

- Копия трудовой книжки или трудового договора.

- Документы на автомобиль (при покупке нового автомобиля – договор купли-продажи, при покупке подержанного автомобиля – ПТС и СТС).

Кто Имеет Больше Шансов на Получение Автокредита?

Некоторые категории заемщиков имеют больше шансов на получение автокредита, чем другие. Это связано с тем, что они рассматриваються банками как более надежные и платежеспособные.

Как уже упоминалось выше, хорошая кредитная история является ключевым фактором, влияющим на решение банка о выдаче автокредита. Заемщики с хорошей кредитной историей могут рассчитывать на получение кредита на выгодных условиях, с низкой процентной ставкой и минимальным первоначальным взносом.

Заемщики с высоким стабильным доходом также имеют больше шансов на получение автокредита. Это связано с тем, что они могут позволить себе более высокие ежемесячные платежи и, соответственно, меньше рискуют не выполнить свои обязательства по кредиту.

Наличие большого первоначального взноса снижает сумму кредита и, соответственно, уменьшает риск для кредитора. Поэтому заемщики с большим первоначальным взносом имеют больше шансов на получение автокредита.

Если вы являетесь клиентом банка, в котором планируете взять автокредит, у вас может быть преимущество. Банк уже знает вашу кредитную историю и финансовое положение, что упрощает процесс одобрения кредита.

Что Делать, Если Вам Отказали в Автокредите?

Получение отказа в автокредите – это неприятная ситуация, но не стоит отчаиваться. Существуют способы исправить ситуацию и увеличить свои шансы на получение кредита в будущем.

Первым делом необходимо узнать причину отказа. Банк обязан предоставить вам информацию о причинах отказа в письменной форме. Это поможет вам понять, какие факторы необходимо улучшить, чтобы получить одобрение в будущем.

Если причиной отказа является плохая кредитная история, необходимо принять меры по ее улучшению. Погасите существующие долги, откройте кредитную карту и своевременно вносите платежи. Со временем ваша кредитная история улучшится, и ваши шансы на получение автокредита увеличатся.

Если причиной отказа является недостаточный доход, постарайтесь увеличить его. Найдите подработку, получите повышение на работе или смените работу на более высокооплачиваемую. Увеличение дохода позволит вам продемонстрировать банку свою платежеспособность.

Если у вас есть возможность, увеличьте первоначальный взнос. Это снизит сумму кредита и уменьшит риск для кредитора.

Не все банки предъявляют одинаковые требования к заемщикам. Обратитесь в другой банк, возможно, там вам одобрят кредит.

Если у вас есть надежный поручитель с хорошей кредитной историей и стабильным доходом, это может увеличить ваши шансы на получение автокредита.

Автокредитный брокер – это специалист, который помогает заемщикам получить автокредит на выгодных условиях. Он знает требования разных банков и может подобрать для вас наиболее подходящий вариант.

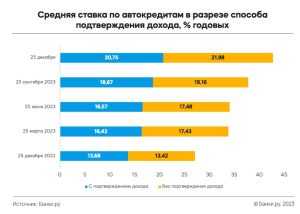

Процентная ставка по автокредиту – это плата за пользование кредитом, выраженная в процентах от суммы кредита. На размер процентной ставки влияет множество факторов:

- Кредитная история заемщика. Чем лучше кредитная история, тем ниже процентная ставка.

- Размер первоначального взноса. Чем больше первоначальный взнос, тем ниже процентная ставка.

- Срок кредита; Чем короче срок кредита, тем ниже процентная ставка.

- Тип автомобиля (новый или подержанный). Процентные ставки по кредитам на новые автомобили обычно ниже, чем по кредитам на подержанные автомобили.

- Политика банка. Разные банки предлагают разные процентные ставки.

- Экономическая ситуация в стране. В периоды экономической нестабильности процентные ставки обычно выше.

Как Выбрать Автокредит?

Выбор автокредита – это ответственный шаг, к которому необходимо подойти с умом. Вот несколько советов, которые помогут вам выбрать наиболее подходящий вариант:

- Сравните предложения разных банков. Не ограничивайтесь одним банком. Сравните предложения разных банков, чтобы найти наиболее выгодные условия.

- Обратите внимание на процентную ставку. Процентная ставка – это главный критерий выбора автокредита. Чем ниже процентная ставка, тем меньше вы переплатите за кредит.

- Учитывайте размер ежемесячного платежа. Убедитесь, что вы сможете комфортно выплачивать ежемесячные платежи по кредиту.

- Обратите внимание на дополнительные комиссии и сборы. Некоторые банки взимают дополнительные комиссии и сборы за выдачу кредита, обслуживание счета и другие услуги. Учитывайте эти расходы при выборе автокредита.

- Внимательно изучите договор. Перед подписанием договора внимательно изучите все его условия, чтобы избежать неприятных сюрпризов в будущем.

Помимо автокредита, существуют и другие способы приобретения автомобиля:

- Покупка автомобиля за наличные. Это самый выгодный способ приобретения автомобиля, так как вам не придется платить проценты по кредиту.

- Автолизинг. Автолизинг – это аренда автомобиля с правом выкупа. Этот вариант может быть интересен тем, кто не хочет брать на себя обязательства по кредиту.

- Автокредит с государственной поддержкой. В России действуют программы государственной поддержки автокредитования, которые позволяют получить кредит на льготных условиях.

Выбор способа приобретения автомобиля зависит от ваших финансовых возможностей и предпочтений. Тщательно взвесьте все «за» и «против» каждого варианта, прежде чем принять решение.

Узнайте, кто может взять авто в кредит, какие требования предъявляют банки и как повысить свои шансы на одобрение. Подробный гайд для будущих автовладельцев.

Покупка автомобиля – это значительное финансовое решение, и для многих людей автокредит является единственным способом осуществить эту мечту. Вопрос о том, кто может взять авто в кредит, является актуальным для широкого круга потенциальных заемщиков. В этой статье мы подробно рассмотрим критерии, которым необходимо соответствовать, чтобы получить одобрение на автокредит, а также обсудим факторы, влияющие на процентную ставку и условия кредитования. Понимание этих аспектов поможет вам подготовиться к процессу подачи заявки и увеличить свои шансы на успешное получение кредита на желаемый автомобиль.

Для того чтобы получить автокредит, заемщик должен соответствовать ряду требований, установленных банками и кредитными организациями. Эти требования направлены на оценку кредитоспособности заемщика и снижение рисков для кредитора. Рассмотрим основные критерии подробнее:

1. Кредитная История

Кредитная история – это, пожалуй, самый важный фактор, влияющий на решение банка о выдаче автокредита. Она отражает вашу финансовую дисциплину и способность вовремя погашать задолженности. Чем лучше ваша кредитная история, тем выше ваши шансы на получение кредита на выгодных условиях.

Что влияет на кредитную историю:

- Своевременность внесения платежей по кредитам, кредитным картам и другим обязательствам.

- Наличие просрочек и задолженностей.

- Количество открытых кредитных счетов.

- Общая сумма задолженности.

- Длительность кредитной истории.

Если у вас плохая кредитная история, не стоит отчаиваться. Существуют способы ее улучшить, например, путем погашения существующих долгов, открытия кредитной карты и своевременного внесения платежей. Также, некоторые кредитные организации предлагают программы автокредитования для людей с плохой кредитной историей, однако процентные ставки по таким кредитам обычно выше.

2. Доход и Трудоустройство

Банки и кредитные организации хотят убедиться, что у вас есть стабильный источник дохода, достаточный для погашения ежемесячных платежей по кредиту. Поэтому наличие постоянного трудоустройства является важным критерием для получения автокредита.

Что учитывается при оценке дохода:

- Размер ежемесячного дохода.

- Стабильность дохода (наличие постоянного места работы).

- Стаж работы на текущем месте.

- Соотношение дохода к расходам (долговая нагрузка).

В качестве подтверждения дохода обычно требуется предоставить справку 2-НДФЛ или выписку с банковского счета. Если вы работаете неофициально, некоторые кредитные организации могут рассмотреть возможность предоставления кредита на основании косвенных доказательств дохода, например, выписки с банковского счета, подтверждающей регулярные поступления средств.

3. Возраст и Гражданство

Большинство банков устанавливают возрастные ограничения для заемщиков. Как правило, минимальный возраст для получения автокредита составляет 18 или 21 год, а максимальный – 65-70 лет. Также, обязательным условием является наличие гражданства Российской Федерации.

4. Первоначальный Взнос

Наличие первоначального взноса значительно увеличивает ваши шансы на получение автокредита и позволяет снизить процентную ставку. Чем больше первоначальный взнос, тем меньше сумма кредита и, соответственно, меньше риск для кредитора.

Размер первоначального взноса:

Размер первоначального взноса обычно составляет от 10% до 30% от стоимости автомобиля. Некоторые банки предлагают программы автокредитования без первоначального взноса, однако процентные ставки по таким кредитам обычно выше.

5. Наличие Документов

Для подачи заявки на автокредит необходимо предоставить определенный пакет документов. Как правило, в него входят:

- Паспорт гражданина РФ.

- Водительское удостоверение (при наличии).

- Справка 2-НДФЛ или выписка с банковского счета.

- Копия трудовой книжки или трудового договора.

- Документы на автомобиль (при покупке нового автомобиля – договор купли-продажи, при покупке подержанного автомобиля – ПТС и СТС).

Кто Имеет Больше Шансов на Получение Автокредита?

Некоторые категории заемщиков имеют больше шансов на получение автокредита, чем другие. Это связано с тем, что они рассматриваются банками как более надежные и платежеспособные.

1. Заемщики с Хорошей Кредитной Историей

Как уже упоминалось выше, хорошая кредитная история является ключевым фактором, влияющим на решение банка о выдаче автокредита. Заемщики с хорошей кредитной историей могут рассчитывать на получение кредита на выгодных условиях, с низкой процентной ставкой и минимальным первоначальным взносом.

2. Заемщики с Высоким Доходом

Заемщики с высоким стабильным доходом также имеют больше шансов на получение автокредита. Это связано с тем, что они могут позволить себе более высокие ежемесячные платежи и, соответственно, меньше рискуют не выполнить свои обязательства по кредиту.

3. Заемщики с Большим Первоначальным Взносом

Наличие большого первоначального взноса снижает сумму кредита и, соответственно, уменьшает риск для кредитора. Поэтому заемщики с большим первоначальным взносом имеют больше шансов на получение автокредита.

4. Заемщики, Обращающиеся в Банк, Где Они Уже Обслуживаются

Если вы являетесь клиентом банка, в котором планируете взять автокредит, у вас может быть преимущество. Банк уже знает вашу кредитную историю и финансовое положение, что упрощает процесс одобрения кредита.

Что Делать, Если Вам Отказали в Автокредите?

Получение отказа в автокредите – это неприятная ситуация, но не стоит отчаиваться. Существуют способы исправить ситуацию и увеличить свои шансы на получение кредита в будущем.

1. Узнайте Причину Отказа

Первым делом необходимо узнать причину отказа. Банк обязан предоставить вам информацию о причинах отказа в письменной форме. Это поможет вам понять, какие факторы необходимо улучшить, чтобы получить одобрение в будущем.

2. Улучшите Свою Кредитную Историю

Если причиной отказа является плохая кредитная история, необходимо принять меры по ее улучшению. Погасите существующие долги, откройте кредитную карту и своевременно вносите платежи. Со временем ваша кредитная история улучшится, и ваши шансы на получение автокредита увеличатся.

3. Увеличьте Свой Доход

Если причиной отказа является недостаточный доход, постарайтесь увеличить его. Найдите подработку, получите повышение на работе или смените работу на более высокооплачиваемую. Увеличение дохода позволит вам продемонстрировать банку свою платежеспособность.

4. Увеличьте Первоначальный Взнос

Если у вас есть возможность, увеличьте первоначальный взнос. Это снизит сумму кредита и уменьшит риск для кредитора.

5. Обратитесь в Другой Банк

Не все банки предъявляют одинаковые требования к заемщикам. Обратитесь в другой банк, возможно, там вам одобрят кредит.

6. Рассмотрите Вариант Автокредита с Поручителем

Если у вас есть надежный поручитель с хорошей кредитной историей и стабильным доходом, это может увеличить ваши шансы на получение автокредита.

7. Обратитесь к Автокредитному Брокеру

Автокредитный брокер – это специалист, который помогает заемщикам получить автокредит на выгодных условиях. Он знает требования разных банков и может подобрать для вас наиболее подходящий вариант.

Факторы, Влияющие на Процентную Ставку по Автокредиту

Процентная ставка по автокредиту – это плата за пользование кредитом, выраженная в процентах от суммы кредита. На размер процентной ставки влияет множество факторов:

- Кредитная история заемщика. Чем лучше кредитная история, тем ниже процентная ставка.

- Размер первоначального взноса. Чем больше первоначальный взнос, тем ниже процентная ставка.

- Срок кредита. Чем короче срок кредита, тем ниже процентная ставка.

- Тип автомобиля (новый или подержанный). Процентные ставки по кредитам на новые автомобили обычно ниже, чем по кредитам на подержанные автомобили.

- Политика банка. Разные банки предлагают разные процентные ставки.

- Экономическая ситуация в стране. В периоды экономической нестабильности процентные ставки обычно выше.

Как Выбрать Автокредит?

Выбор автокредита – это ответственный шаг, к которому необходимо подойти с умом. Вот несколько советов, которые помогут вам выбрать наиболее подходящий вариант:

- Сравните предложения разных банков. Не ограничивайтесь одним банком. Сравните предложения разных банков, чтобы найти наиболее выгодные условия.

- Обратите внимание на процентную ставку. Процентная ставка – это главный критерий выбора автокредита. Чем ниже процентная ставка, тем меньше вы переплатите за кредит.

- Учитывайте размер ежемесячного платежа. Убедитесь, что вы сможете комфортно выплачивать ежемесячные платежи по кредиту.

- Обратите внимание на дополнительные комиссии и сборы. Некоторые банки взимают дополнительные комиссии и сборы за выдачу кредита, обслуживание счета и другие услуги. Учитывайте эти расходы при выборе автокредита.

- Внимательно изучите договор. Перед подписанием договора внимательно изучите все его условия, чтобы избежать неприятных сюрпризов в будущем.

Альтернативные Варианты Приобретения Автомобиля

Помимо автокредита, существуют и другие способы приобретения автомобиля:

- Покупка автомобиля за наличные. Это самый выгодный способ приобретения автомобиля, так как вам не придется платить проценты по кредиту.

- Автолизинг. Автолизинг – это аренда автомобиля с правом выкупа. Этот вариант может быть интересен тем, кто не хочет брать на себя обязательства по кредиту.

- Автокредит с государственной поддержкой. В России действуют программы государственной поддержки автокредитования, которые позволяют получить кредит на льготных условиях.

Выбор способа приобретения автомобиля зависит от ваших финансовых возможностей и предпочтений. Тщательно взвесьте все «за» и «против» каждого варианта, прежде чем принять решение.

Узнайте, кто может взять авто в кредит, какие требования предъявляют банки и как повысить свои шансы на одобрение. Подробный гайд для будущих автовладельцев.

Покупка нового или подержанного автомобиля – это значительное финансовое вложение, и для многих людей автокредит становится единственным способом воплотить эту мечту в реальность. Вопрос о том, кто может взять авто в кредит в современных реалиях, остается актуальным и требует детального рассмотрения. В данной статье мы подробно разберем все ключевые критерии, которым необходимо соответствовать, чтобы успешно получить одобрение на автокредит, а также рассмотрим различные факторы, оказывающие непосредственное влияние на процентную ставку и общие условия кредитования. Понимание всех этих важных аспектов позволит вам максимально эффективно подготовиться к процессу подачи заявки и существенно повысить свои шансы на получение выгодного кредита на долгожданный автомобиль.

Основные Критерии для Получения Автокредита

Для того, чтобы успешно оформить автокредит, потенциальный заемщик должен соответствовать определенному набору требований, которые устанавливаются банками и различными кредитными организациями. Данные требования направлены на всестороннюю оценку кредитоспособности потенциального заемщика, а также на минимизацию рисков для кредитора. Далее рассмотрим основные критерии более подробно и обстоятельно:

1. Кредитная История: Фундамент Финансовой Надежности

Кредитная история, без всякого сомнения, является одним из наиболее важных факторов, который оказывает определяющее влияние на решение банка о выдаче автокредита. Она служит своеобразным зеркалом, отражающим вашу финансовую дисциплину и способность своевременно и в полном объеме выполнять свои финансовые обязательства. Логика проста: чем лучше ваша кредитная история, тем выше ваши шансы на получение автокредита на самых выгодных условиях, с минимальной процентной ставкой и наиболее комфортным графиком погашения.

Основные факторы, влияющие на формирование кредитной истории:

- Своевременность внесения платежей. Регулярное и своевременное внесение платежей по всем имеющимся кредитам, кредитным картам, займам и другим финансовым обязательствам.

- Наличие просрочек и задолженностей. Отсутствие просрочек платежей и непогашенных задолженностей. Даже незначительные просрочки могут негативно повлиять на кредитную историю.

- Количество открытых кредитных счетов. Разумное количество открытых кредитных счетов, свидетельствующее о вашей умеренности в использовании кредитных средств. Чрезмерное количество открытых счетов может быть расценено как признак финансовой нестабильности.

- Общая сумма задолженности. Оптимальное соотношение общей суммы задолженности к вашему доходу. Высокая долговая нагрузка может снизить ваши шансы на получение автокредита.

- Длительность кредитной истории. Продолжительность вашей кредитной истории. Чем дольше вы пользуетесь кредитными продуктами и своевременно выполняете свои обязательства, тем лучше для вашей кредитной истории.

Если ваша кредитная история далека от идеала, не стоит отчаиваться и опускать руки. Существует целый ряд эффективных способов улучшить ее и восстановить свою финансовую репутацию. Одним из самых действенных методов является погашение всех имеющихся долгов и задолженностей. Кроме того, можно оформить кредитную карту и активно использовать ее для повседневных покупок, своевременно погашая задолженность в полном объеме. Это позволит вам продемонстрировать свою финансовую дисциплину и улучшить кредитную историю. Важно помнить, что улучшение кредитной истории – это процесс, требующий времени и терпения, но результат оправдает все приложенные усилия. В некоторых случаях, кредитные организации предлагают специальные программы автокредитования, разработанные специально для людей с неидеальной кредитной историей. Однако, следует учитывать, что процентные ставки по таким кредитам, как правило, значительно выше, чем по стандартным программам.

2. Подтверждение Дохода и Стабильное Трудоустройство

Банки и кредитные организации стремятся убедиться в том, что у потенциального заемщика имеется стабильный и достаточный источник дохода, который позволит своевременно погашать ежемесячные платежи по автокредиту. Поэтому, наличие постоянного трудоустройства является одним из важнейших критериев для успешного получения автокредита. Кредитор должен быть уверен в вашей способности выполнять свои финансовые обязательства на протяжении всего срока кредитования.

Основные аспекты, учитываемые при оценке уровня дохода:

- Размер ежемесячного дохода. Общий размер вашего ежемесячного дохода, который должен быть достаточным для покрытия всех расходов, включая ежемесячные платежи по автокредиту.

- Стабильность дохода. Наличие постоянного места работы и стабильный источник дохода, подтверждающий вашу способность регулярно выполнять свои финансовые обязательства.

- Стаж работы на текущем месте. Продолжительность вашей работы на текущем месте. Чем дольше вы работаете в одной компании, тем выше ваша стабильность в глазах кредитора.

- Соотношение дохода к расходам. Оптимальное соотношение между вашим доходом и общими расходами (долговая нагрузка). Высокая долговая нагрузка может негативно повлиять на решение банка.

В качестве официального подтверждения дохода, как правило, требуется предоставить справку по форме 2-НДФЛ или выписку с банковского счета, подтверждающую регулярные поступления денежных средств. В случае, если вы работаете неофициально, некоторые кредитные организации могут рассмотреть возможность предоставления автокредита на основании косвенных доказательств дохода, таких как выписка с банковского счета, подтверждающая регулярные поступления средств, или другие документы, подтверждающие вашу платежеспособность.

3. Возрастные Ограничения и Гражданство

Большинство банков и кредитных организаций устанавливают определенные возрастные ограничения для потенциальных заемщиков. Как правило, минимальный возраст для получения автокредита составляет 18 или 21 год, а максимальный возраст варьируется в пределах 65-70 лет. Кроме того, обязательным условием является наличие гражданства Российской Федерации.

4. Первоначальный Взнос: Снижение Рисков для Кредитора

Наличие первоначального взноса существенно повышает ваши шансы на успешное получение автокредита и позволяет снизить процентную ставку. Чем больше размер первоначального взноса, тем меньше общая сумма кредита, и, следовательно, меньше риск для кредитора. Первоначальный взнос демонстрирует вашу финансовую заинтересованность в приобретении автомобиля и снижает риск невозврата кредита.

Оптимальный размер первоначального взноса:

Размер первоначального взноса, как правило, составляет от 10% до 30% от общей стоимости приобретаемого автомобиля. В некоторых случаях, отдельные банки предлагают программы автокредитования, не требующие внесения первоначального взно