Коммерческая ипотека во всех банках условия, проценты и требования

Ищешь коммерческую ипотеку? Сравниваем предложения всех банков, чтобы ты нашел самые выгодные условия для развития своего дела! Не упусти свой шанс!

Коммерческая ипотека – это мощный инструмент для развития бизнеса, позволяющий приобрести недвижимость для коммерческих целей без отвлечения значительных оборотных средств. В условиях динамично меняющегося рынка, выбор подходящей программы коммерческой ипотеки становится ключевым фактором успеха для многих предпринимателей и компаний. Настоящая статья предоставит исчерпывающую информацию о коммерческой ипотеке во всех банках, предлагающих данную услугу, а также поможет разобраться в условиях, процентных ставках и требованиях к заемщикам. Мы подробно рассмотрим все аспекты, чтобы вы смогли принять взвешенное и обоснованное решение, оптимально соответствующее вашим потребностям и финансовым возможностям.

Что такое коммерческая ипотека?

Коммерческая ипотека – это целевой кредит, предоставляемый банками и другими финансовыми учреждениями юридическим лицам и индивидуальным предпринимателям для приобретения объектов недвижимости, предназначенных для ведения бизнеса. В отличие от жилищной ипотеки, коммерческая ипотека ориентирована на финансирование покупки офисных помещений, торговых площадей, складских комплексов, производственных зданий и других объектов, приносящих доход.

Основные цели коммерческой ипотеки:

- Приобретение недвижимости для собственного использования (офис, склад, производство).

- Покупка недвижимости для сдачи в аренду и получения арендного дохода.

- Инвестиции в коммерческую недвижимость с целью перепродажи в будущем.

Преимущества и недостатки коммерческой ипотеки

Как и любой финансовый инструмент, коммерческая ипотека имеет свои преимущества и недостатки. Важно тщательно взвесить все «за» и «против», прежде чем принимать решение о ее оформлении.

Преимущества коммерческой ипотеки:

- Сохранение оборотных средств: Позволяет приобрести недвижимость, не отвлекая значительные средства из оборота компании, которые могут быть направлены на развитие бизнеса.

- Возможность быстрого расширения: Облегчает расширение бизнеса за счет приобретения дополнительных площадей.

- Формирование активов: Недвижимость, приобретенная в ипотеку, становится активом компании, увеличивая ее стоимость.

- Налоговые льготы: Проценты по ипотеке могут быть отнесены на расходы, уменьшая налогооблагаемую базу.

- Повышение рентабельности: Приобретение недвижимости для сдачи в аренду может приносить стабильный доход.

- Защита от инфляции: Недвижимость, как правило, сохраняет свою ценность в долгосрочной перспективе, защищая капитал от инфляции.

Недостатки коммерческой ипотеки:

- Высокие процентные ставки: Процентные ставки по коммерческой ипотеке обычно выше, чем по жилищной.

- Строгие требования к заемщикам: Банки предъявляют более жесткие требования к финансовому состоянию и кредитной истории юридических лиц и индивидуальных предпринимателей.

- Необходимость внесения первоначального взноса: Для получения коммерческой ипотеки требуется внести значительный первоначальный взнос (обычно от 20% до 40% от стоимости недвижимости).

- Обязательное страхование: Недвижимость, приобретенная в ипотеку, подлежит обязательному страхованию.

- Риск потери недвижимости: В случае невыполнения обязательств по кредиту, банк имеет право изъять недвижимость.

- Ограничения на использование недвижимости: Банк может устанавливать ограничения на использование недвижимости, приобретенной в ипотеку.

Основные условия коммерческой ипотеки

Условия коммерческой ипотеки могут существенно различаться в зависимости от банка и программы кредитования. Однако, существуют общие параметры, на которые следует обращать внимание.

Процентные ставки

Процентные ставки по коммерческой ипотеке, как правило, выше, чем по жилищной. Они зависят от нескольких факторов, включая:

- Ключевая ставка Центрального Банка РФ: Является основным ориентиром для определения процентных ставок по кредитам.

- Финансовое состояние заемщика: Чем лучше финансовое состояние заемщика, тем ниже процентная ставка.

- Кредитная история заемщика: Отсутствие просрочек по кредитам и положительная кредитная история являются важным фактором для получения выгодной ставки.

- Срок кредитования: Как правило, чем больше срок кредитования, тем выше процентная ставка.

- Размер первоначального взноса: Чем больше первоначальный взнос, тем ниже процентная ставка.

- Вид приобретаемой недвижимости: На некоторые виды коммерческой недвижимости банки могут предлагать более выгодные условия.

- Программа кредитования: Различные программы кредитования могут иметь разные процентные ставки.

Срок кредитования

Срок кредитования по коммерческой ипотеке обычно составляет от 3 до 20 лет. Выбор оптимального срока кредитования зависит от финансовых возможностей заемщика и целей приобретения недвижимости.

Первоначальный взнос

Размер первоначального взноса по коммерческой ипотеке обычно составляет от 20% до 40% от стоимости недвижимости. В некоторых случаях банки могут требовать более высокий первоначальный взнос.

Требования к заемщикам

Банки предъявляют достаточно строгие требования к заемщикам, желающим получить коммерческую ипотеку. Основные требования включают:

- Наличие юридического лица или статуса индивидуального предпринимателя: Коммерческая ипотека предоставляется только юридическим лицам и индивидуальным предпринимателям.

- Стабильное финансовое состояние: Заемщик должен иметь стабильный доход, достаточный для погашения кредита.

- Положительная кредитная история: Отсутствие просрочек по кредитам и положительная кредитная история являются важным фактором для получения одобрения по кредиту.

- Наличие бизнес-плана: В некоторых случаях банки могут потребовать предоставление бизнес-плана, обосновывающего целесообразность приобретения недвижимости.

- Наличие залогового обеспечения: В качестве залогового обеспечения может выступать приобретаемая недвижимость или другое имущество заемщика.

- Срок ведения бизнеса: Большинство банков требуют, чтобы бизнес заемщика существовал не менее 6 месяцев, а часто и 1-2 лет.

Требования к недвижимости

Банки также предъявляют требования к недвижимости, приобретаемой в ипотеку. Основные требования включают:

- Ликвидность: Недвижимость должна быть ликвидной, то есть легко продаваемой в случае необходимости.

- Юридическая чистота: Недвижимость должна быть свободна от обременений и юридических проблем.

- Состояние: Недвижимость должна находиться в хорошем состоянии и соответствовать требованиям безопасности.

- Местоположение: Местоположение недвижимости должно быть привлекательным для ведения бизнеса.

- Соответствие целевому назначению: Недвижимость должна соответствовать целевому назначению, указанному в документах.

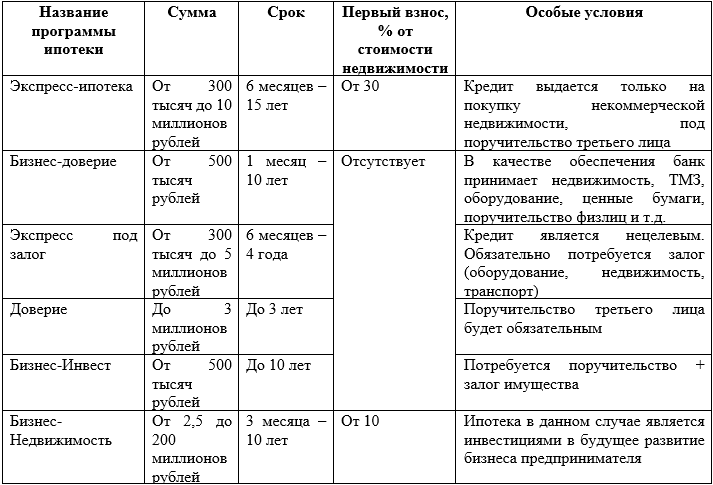

Коммерческая ипотека: Обзор предложений различных банков

Рынок коммерческой ипотеки в России представлен широким спектром банков, предлагающих различные программы кредитования. Рассмотрим предложения некоторых крупных банков:

Сбербанк

Сбербанк является одним из лидеров на рынке коммерческой ипотеки. Он предлагает различные программы кредитования для приобретения офисных, торговых, складских и производственных помещений. Сбербанк предъявляет достаточно строгие требования к заемщикам, но предлагает конкурентные процентные ставки и гибкие условия кредитования. Важным преимуществом является разветвленная сеть отделений и наличие онлайн-сервисов для подачи заявки и отслеживания статуса кредита.

ВТБ

ВТБ также является крупным игроком на рынке коммерческой ипотеки. Он предлагает широкий спектр программ кредитования для малого и среднего бизнеса. ВТБ отличается индивидуальным подходом к каждому клиенту и готов предлагать решения, адаптированные под конкретные потребности бизнеса. Процентные ставки в ВТБ могут быть несколько выше, чем в Сбербанке, но банк предлагает более гибкие условия по срокам кредитования и первоначальному взносу.

Альфа-Банк

Альфа-Банк предлагает программы коммерческой ипотеки для приобретения различных видов коммерческой недвижимости. Альфа-Банк отличается быстрым рассмотрением заявок и высоким уровнем сервиса. Процентные ставки в Альфа-Банке могут быть конкурентоспособными, особенно для клиентов, имеющих хорошую кредитную историю и стабильное финансовое состояние.

Россельхозбанк

Россельхозбанк специализируется на кредитовании предприятий агропромышленного комплекса, но также предлагает программы коммерческой ипотеки для приобретения недвижимости, используемой в сельскохозяйственном производстве. Россельхозбанк предлагает выгодные условия кредитования для предприятий, занимающихся сельским хозяйством, и может предоставлять льготные процентные ставки.

Газпромбанк

Газпромбанк предлагает программы коммерческой ипотеки для приобретения различных видов коммерческой недвижимости. Газпромбанк отличается индивидуальным подходом к каждому клиенту и готов предлагать решения, адаптированные под конкретные потребности бизнеса. Процентные ставки в Газпромбанке могут быть конкурентоспособными, особенно для крупных компаний с хорошей кредитной историей.

Другие банки

Помимо перечисленных банков, коммерческую ипотеку также предлагают другие финансовые учреждения, такие как Промсвязьбанк, Открытие, Райффайзенбанк и другие. При выборе банка необходимо тщательно изучить условия кредитования, процентные ставки, требования к заемщикам и недвижимости, а также сравнить предложения различных банков.

Как выбрать оптимальную программу коммерческой ипотеки?

Выбор оптимальной программы коммерческой ипотеки – это сложная задача, требующая тщательного анализа и сравнения различных предложений. Вот несколько советов, которые помогут вам сделать правильный выбор:

Оцените свои финансовые возможности

Прежде чем обращаться в банк, необходимо оценить свои финансовые возможности и определить, какую сумму кредита вы сможете погашать ежемесячно. Учитывайте не только ежемесячные платежи по кредиту, но и другие расходы, связанные с владением недвижимостью, такие как налоги, страхование, коммунальные платежи и расходы на ремонт.

Сравните предложения различных банков

Не останавливайтесь на первом попавшемся предложении. Сравните условия кредитования, процентные ставки, требования к заемщикам и недвижимости в различных банках. Обратите внимание на скрытые комиссии и платежи.

Обратитесь к кредитному брокеру

Кредитный брокер – это специалист, который поможет вам подобрать оптимальную программу коммерческой ипотеки, учитывая ваши финансовые возможности и потребности. Кредитный брокер имеет доступ к предложениям различных банков и может помочь вам получить выгодные условия кредитования.

Проконсультируйтесь с юристом

Перед подписанием кредитного договора необходимо проконсультироваться с юристом, который поможет вам разобраться во всех нюансах договора и защитить ваши права.

Внимательно изучите кредитный договор

Перед подписанием кредитного договора внимательно изучите все его условия. Обратите внимание на процентную ставку, срок кредитования, размер ежемесячных платежей, условия досрочного погашения и штрафные санкции за нарушение условий договора.

Документы для получения коммерческой ипотеки

Для получения коммерческой ипотеки необходимо предоставить в банк пакет документов, подтверждающих финансовое состояние заемщика и юридическую чистоту приобретаемой недвижимости. Список документов может различаться в зависимости от банка, но обычно включает:

- Учредительные документы юридического лица или свидетельство о регистрации индивидуального предпринимателя.

- Финансовая отчетность за последние несколько лет (бухгалтерский баланс, отчет о прибылях и убытках).

- Налоговая декларация.

- Выписка из ЕГРЮЛ или ЕГРИП.

- Документы, подтверждающие право собственности на недвижимость (если она есть в собственности).

- Документы на приобретаемую недвижимость (договор купли-продажи, технический паспорт, кадастровый паспорт).

- Бизнес-план (в некоторых случаях).

- Копии паспортов учредителей или индивидуального предпринимателя.

- Другие документы по требованию банка.

Процесс оформления коммерческой ипотеки

Процесс оформления коммерческой ипотеки обычно включает следующие этапы:

- Подача заявки в банк.

- Предоставление документов.

- Рассмотрение заявки банком.

- Оценка недвижимости.

- Подписание кредитного договора.

- Регистрация сделки в Росреестре.

- Получение кредитных средств.

Процесс оформления коммерческой ипотеки может занять от нескольких недель до нескольких месяцев, в зависимости от банка и сложности сделки. Важно заранее подготовить все необходимые документы и быть готовым к оперативному взаимодействию с банком.

Риски при коммерческой ипотеке и как их минимизировать

Коммерческая ипотека, как и любой финансовый инструмент, сопряжена с определенными рисками. Важно понимать эти риски и принимать меры для их минимизации.

Основные риски:

- Невозможность погашения кредита: В случае ухудшения финансового состояния бизнеса, заемщик может столкнуться с трудностями при погашении кредита.

- Снижение стоимости недвижимости: Рыночная стоимость недвижимости может снизится, что приведет к уменьшению активов компании.

- Повышение процентных ставок: В случае повышения ключевой ставки Центрального Банка РФ, процентные ставки по кредиту могут вырасти.

- Риск потери недвижимости: В случае невыполнения обязательств по кредиту, банк имеет право изъять недвижимость.

Как минимизировать риски:

- Тщательно оцените свои финансовые возможности: Прежде чем брать кредит, убедитесь, что вы сможете его погашать даже в случае ухудшения финансового состояния бизнеса.

- Застрахуйте недвижимость: Страхование недвижимости поможет вам компенсировать убытки в случае пожара, затопления или других непредвиденных обстоятельств.

- Изучите условия досрочного погашения: Узнайте, какие условия досрочного погашения кредита предлагает банк. Возможность досрочного погашения позволит вам снизить переплату по процентам.

- Диверсифицируйте свои активы: Не вкладывайте все свои средства в недвижимость. Диверсификация активов поможет вам снизить риски.

- Проконсультируйтесь со специалистами: Обратитесь к финансовому консультанту или юристу, чтобы получить профессиональную помощь в выборе программы коммерческой ипотеки и управлении рисками.

Коммерческая ипотека может стать мощным инструментом для развития вашего бизнеса, но только при условии грамотного подхода и тщательного анализа всех рисков. Не торопитесь с принятием решения, изучите все доступные варианты и проконсультируйтесь со специалистами.

Коммерческая ипотека ⏤ это сложный, но очень полезный инструмент. Правильный выбор банка и программы кредитования поможет вам приобрести необходимую недвижимость для развития бизнеса. Всегда тщательно анализируйте свои возможности и не бойтесь обращаться за помощью к специалистам. Успешное оформление и погашение коммерческой ипотеки откроет новые горизонты для вашего предприятия. Помните, что ответственный подход к финансовым обязательствам ⏤ залог стабильного роста и процветания вашего дела.

Описание: Узнайте все про коммерческую ипотеку всех банков: условия, требования, процентные ставки и советы по выбору лучшего предложения коммерческой ипотеки.