Ипотека в Райффайзен Банке: Ваш путь к собственному жилью

Хотите свой дом? Рассчитайте ипотеку от Райффайзен Банка на нашем удобном калькуляторе! Узнайте ежемесячный платеж и воплотите мечту в реальность! Выгодные условия ипотеки ждут вас!

Мечта о собственном доме или квартире – это, пожалуй, одно из самых заветных желаний многих людей. Однако, процесс приобретения недвижимости часто сопряжен с финансовыми трудностями, и ипотека становится незаменимым инструментом для реализации этой мечты. Райффайзен Банк, один из лидеров банковского сектора, предлагает широкий спектр ипотечных программ, а удобный ипотечный калькулятор позволяет потенциальным заемщикам оценить свои возможности и подобрать оптимальный вариант. В этой статье мы подробно рассмотрим все аспекты ипотечного кредитования в Райффайзен Банке и научим вас эффективно использовать ипотечный калькулятор для достижения ваших целей.

Почему выбирают ипотеку в Райффайзен Банке?

Райффайзен Банк зарекомендовал себя как надежный партнер в сфере ипотечного кредитования, предлагая своим клиентам ряд значительных преимуществ. Банк предлагает конкурентоспособные процентные ставки, гибкие условия кредитования и широкий выбор ипотечных программ, адаптированных под различные потребности и финансовые возможности заемщиков. Более того, Райффайзен Банк известен своим высоким уровнем обслуживания и профессиональной поддержкой на всех этапах оформления ипотеки, что делает процесс максимально комфортным и прозрачным.

Преимущества ипотеки от Райффайзен Банка:

- Выгодные процентные ставки: Райффайзен Банк регулярно обновляет свои предложения, предлагая одни из самых привлекательных процентных ставок на рынке.

- Гибкие условия кредитования: Возможность выбора срока кредитования, размера первоначального взноса и валюты кредита.

- Широкий выбор программ: Разнообразие ипотечных программ, включая ипотеку на новостройки, вторичное жилье, рефинансирование и специальные предложения для различных категорий заемщиков.

- Профессиональная поддержка: Квалифицированные специалисты банка готовы предоставить консультации и помощь на всех этапах оформления ипотеки.

- Удобный онлайн-сервис: Возможность подать заявку на ипотеку онлайн и отслеживать статус ее рассмотрения.

Как работает ипотечный калькулятор Райффайзен Банка?

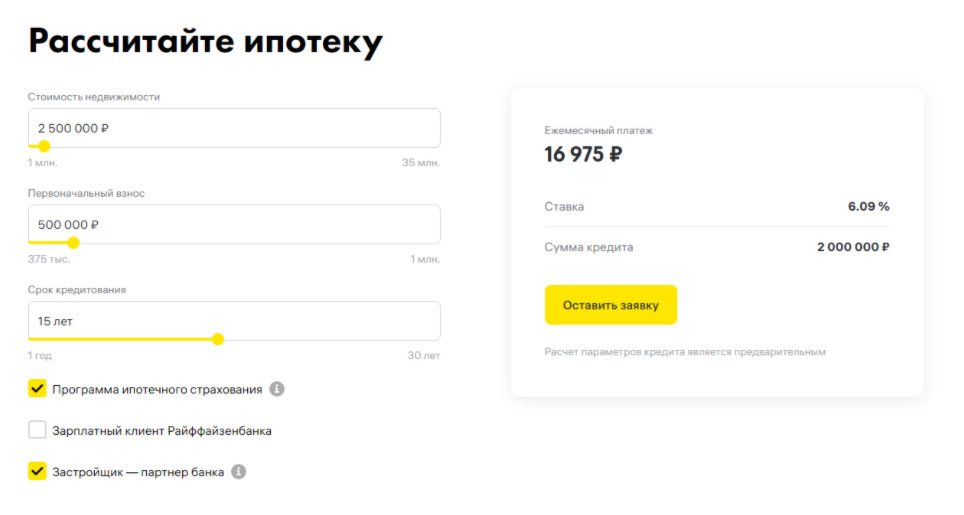

Ипотечный калькулятор – это мощный инструмент, который позволяет потенциальным заемщикам оценить свои финансовые возможности и подобрать оптимальные параметры ипотечного кредита. Калькулятор учитывает различные факторы, такие как стоимость недвижимости, размер первоначального взноса, процентную ставку и срок кредитования, и рассчитывает ежемесячный платеж, общую сумму переплаты и другие важные показатели. Использование ипотечного калькулятора позволяет заранее спланировать бюджет и избежать неприятных сюрпризов в будущем.

Основные параметры, которые необходимо указать в ипотечном калькуляторе:

- Стоимость недвижимости: Цена приобретаемой квартиры или дома.

- Первоначальный взнос: Сумма, которую заемщик готов внести из собственных средств. Обычно, чем больше первоначальный взнос, тем ниже процентная ставка.

- Процентная ставка: Годовой процент, который банк взимает за пользование кредитом. Процентная ставка может быть фиксированной или плавающей.

- Срок кредитования: Период, в течение которого заемщик обязуется выплатить кредит. Срок кредитования может варьироваться от нескольких лет до нескольких десятилетий.

- Тип платежа: Аннуитетный или дифференцированный. Аннуитетный платеж предполагает равные ежемесячные выплаты на протяжении всего срока кредитования, а дифференцированный – уменьшающиеся платежи, состоящие из основной суммы долга и процентов.

Пример расчета ипотеки с помощью калькулятора:

Предположим, вы планируете приобрести квартиру стоимостью 5 000 000 рублей и готовы внести первоначальный взнос в размере 1 000 000 рублей. Процентная ставка по ипотеке составляет 9% годовых, а срок кредитования – 20 лет. Используя ипотечный калькулятор Райффайзен Банка, вы сможете рассчитать ежемесячный платеж, который составит примерно 35 988 рублей. Общая сумма переплаты за весь срок кредитования составит около 4 637 120 рублей.

Различные ипотечные программы Райффайзен Банка

Райффайзен Банк предлагает широкий выбор ипотечных программ, чтобы удовлетворить потребности различных категорий заемщиков. Среди наиболее популярных программ можно выделить ипотеку на новостройки, ипотеку на вторичное жилье, рефинансирование ипотеки и специальные предложения для молодых семей и государственных служащих. Каждая программа имеет свои особенности и условия, поэтому важно внимательно изучить их перед принятием решения.

Ипотека на новостройки:

Эта программа предназначена для приобретения квартир в строящихся домах. Райффайзен Банк сотрудничает с ведущими застройщиками и предлагает выгодные условия кредитования на покупку жилья в новостройках. Одним из главных преимуществ ипотеки на новостройки является возможность приобретения жилья по более низкой цене на этапе строительства.

Ипотека на вторичное жилье:

Эта программа позволяет приобрести квартиру или дом на вторичном рынке. Райффайзен Банк предлагает гибкие условия кредитования на покупку вторичного жилья, а также возможность получения ипотеки без первоначального взноса при наличии залога.

Рефинансирование ипотеки:

Эта программа позволяет перевести ипотеку из другого банка в Райффайзен Банк на более выгодных условиях. Рефинансирование ипотеки может помочь снизить ежемесячный платеж, уменьшить процентную ставку или изменить срок кредитования.

Специальные предложения:

Райффайзен Банк регулярно предлагает специальные условия ипотечного кредитования для различных категорий заемщиков, таких как молодые семьи, государственные служащие и сотрудники аккредитованных компаний. Эти предложения могут включать сниженные процентные ставки, увеличенный срок кредитования или уменьшенный первоначальный взнос.

Как подать заявку на ипотеку в Райффайзен Банке?

Подача заявки на ипотеку в Райффайзен Банке – это простой и удобный процесс. Вы можете подать заявку онлайн на сайте банка или обратиться в ближайшее отделение. Для подачи заявки вам потребуется предоставить определенный пакет документов, подтверждающих вашу личность, доход и занятость.

Необходимые документы для подачи заявки:

- Паспорт: Документ, удостоверяющий личность заемщика.

- СНИЛС: Страховой номер индивидуального лицевого счета.

- Документы, подтверждающие доход: Справка 2-НДФЛ или справка по форме банка.

- Трудовая книжка: Копия, заверенная работодателем.

- Документы на приобретаемую недвижимость: Договор купли-продажи, свидетельство о собственности (при наличии).

- Другие документы: По требованию банка.

Этапы рассмотрения заявки:

- Подача заявки: Заполнение онлайн-формы или обращение в отделение банка.

- Рассмотрение заявки: Анализ предоставленных документов и кредитной истории заемщика;

- Одобрение заявки: Принятие решения о выдаче ипотечного кредита.

- Оценка недвижимости: Оценка стоимости приобретаемой недвижимости независимым оценщиком.

- Подписание кредитного договора: Оформление и подписание кредитного договора и договора залога.

- Выдача кредита: Перечисление денежных средств на счет продавца недвижимости.

Советы по оптимизации ипотечного кредита

Получение ипотечного кредита – это серьезный шаг, который требует тщательного планирования и подготовки. Чтобы оптимизировать свой ипотечный кредит и избежать финансовых трудностей в будущем, рекомендуется следовать нескольким простым советам.

Увеличьте первоначальный взнос:

Чем больше первоначальный взнос, тем меньше сумма кредита и, соответственно, меньше ежемесячный платеж и общая сумма переплаты. Кроме того, больший первоначальный взнос позволяет получить более выгодную процентную ставку.

Выберите оптимальный срок кредитования:

Срок кредитования влияет на размер ежемесячного платежа и общую сумму переплаты. Более короткий срок кредитования позволяет быстрее выплатить кредит и сэкономить на процентах, но при этом увеличивает ежемесячный платеж. Более длинный срок кредитования снижает ежемесячный платеж, но увеличивает общую сумму переплаты.

Рассмотрите возможность досрочного погашения:

Досрочное погашение кредита позволяет сократить срок кредитования и сэкономить на процентах. Даже небольшие досрочные платежи могут существенно уменьшить общую сумму переплаты.

Застрахуйте свою жизнь и здоровье:

Страхование жизни и здоровья заемщика является обязательным условием при оформлении ипотеки. Страховка защитит вас и вашу семью в случае непредвиденных обстоятельств, таких как потеря трудоспособности или смерть.

Регулярно проверяйте условия кредитования:

Процентные ставки по ипотеке могут меняться со временем. Регулярно проверяйте условия кредитования и, при необходимости, рассмотрите возможность рефинансирования ипотеки на более выгодных условиях.

Альтернативные варианты финансирования покупки жилья

Хотя ипотека является наиболее распространенным способом финансирования покупки жилья, существуют и другие альтернативные варианты, которые могут быть более подходящими для определенных ситуаций. К ним относятся:

- Накопление собственных средств: Постепенное накопление денежных средств на покупку жилья. Этот вариант требует времени и дисциплины, но позволяет избежать выплаты процентов по кредиту.

- Жилищные кооперативы: Объединение граждан для совместного строительства или приобретения жилья. Жилищные кооперативы предлагают более гибкие условия финансирования и возможность участия в строительстве.

- Государственные программы поддержки: Государственные программы, направленные на поддержку граждан в приобретении жилья. Эти программы могут включать субсидии, льготные кредиты и другие меры поддержки.

- Использование материнского капитала: Направление средств материнского капитала на погашение ипотеки или в качестве первоначального взноса.

Риски ипотечного кредитования

Ипотечное кредитование сопряжено с определенными рисками, о которых необходимо знать перед принятием решения. К основным рискам относятся:

- Риск потери работы или снижения дохода: В случае потери работы или снижения дохода заемщик может столкнуться с трудностями при выплате кредита.

- Риск повышения процентной ставки: При плавающей процентной ставке ежемесячный платеж может увеличиться, что приведет к увеличению финансовой нагрузки на заемщика.

- Риск снижения стоимости недвижимости: В случае снижения стоимости недвижимости заемщик может потерять часть своих инвестиций.

- Риск потери права собственности: В случае невыплаты кредита банк имеет право изъять заложенную недвижимость.

Для минимизации рисков необходимо тщательно планировать свой бюджет, выбирать надежного кредитора и страховать свою жизнь и здоровье. Также рекомендуется создать финансовую подушку безопасности на случай непредвиденных обстоятельств.

Юридические аспекты ипотечного кредитования

Оформление ипотечного кредита требует знания юридических аспектов, чтобы избежать возможных проблем в будущем. Важно внимательно изучить кредитный договор и договор залога, а также проконсультироваться с юристом, если у вас возникли вопросы. Ключевые моменты, на которые следует обратить внимание:

- Права и обязанности сторон: Внимательно изучите свои права и обязанности как заемщика, а также права и обязанности банка как кредитора.

- Условия досрочного погашения: Узнайте, какие условия досрочного погашения кредита предусмотрены в кредитном договоре.

- Ответственность за неисполнение обязательств: Поймите, какая ответственность предусмотрена за неисполнение обязательств по кредитному договору.

- Порядок разрешения споров: Узнайте, какой порядок разрешения споров предусмотрен в кредитном договоре.

Ипотека и налоговые вычеты

При оформлении ипотеки заемщик имеет право на получение налогового вычета. Налоговый вычет позволяет вернуть часть уплаченного налога на доходы физических лиц (НДФЛ). Существует два вида налоговых вычетов, связанных с ипотекой:

- Имущественный налоговый вычет: Предоставляется при покупке жилья. Максимальная сумма, с которой можно получить вычет, составляет 2 000 000 рублей.

- Налоговый вычет по процентам: Предоставляется по уплаченным процентам по ипотечному кредиту. Максимальная сумма, с которой можно получить вычет, составляет 3 000 000 рублей.

Для получения налогового вычета необходимо подать декларацию 3-НДФЛ в налоговый орган по месту жительства. К декларации необходимо приложить документы, подтверждающие право на вычет, такие как договор купли-продажи, кредитный договор и платежные документы.

Будущее ипотечного рынка

Ипотечный рынок постоянно развивается и адаптируется к изменяющимся экономическим условиям. В будущем можно ожидать появления новых ипотечных продуктов и услуг, а также дальнейшего развития онлайн-сервисов. Технологии, такие как искусственный интеллект и блокчейн, могут существенно изменить процесс оформления ипотеки, сделав его более быстрым, удобным и прозрачным.

Также можно ожидать увеличения конкуренции между банками, что приведет к снижению процентных ставок и улучшению условий кредитования. Государственная поддержка ипотечного рынка также будет играть важную роль в обеспечении доступности жилья для населения.

Инвестиции в недвижимость всегда были и остаются привлекательным вариантом, и ипотека играет ключевую роль в обеспечении доступа к этому рынку. Поэтому важно следить за тенденциями ипотечного рынка и принимать взвешенные решения, основываясь на своих финансовых возможностях и потребностях.

Ипотека от Райффайзен Банка – это не просто кредит, это инвестиция в ваше будущее и уверенность в завтрашнем дне. Благодаря широкому спектру программ и удобному калькулятору, вы сможете подобрать оптимальный вариант, соответствующий вашим потребностям и финансовым возможностям. Тщательно изучите все условия, проконсультируйтесь со специалистами и примите взвешенное решение. Пусть ваш путь к собственному жилью будет легким и приятным. Помните, что правильный выбор ипотечной программы – это залог вашего финансового благополучия и комфорта в будущем.

Описание: Рассчитайте свою ипотеку с помощью удобного ипотечного калькулятора Райффайзен банка и узнайте о доступных программах кредитования.