Лизинг в коммерческом банке: виды и преимущества для бизнеса

Ищете лизинг для развития бизнеса? Коммерческий банк предлагает лучшие условия! Оборудование и транспорт в лизинг без больших затрат. Узнайте все о лизинге!

Лизинг‚ как финансовый инструмент‚ становится все более популярным среди предприятий различных масштабов․ Он предоставляет возможность приобретать необходимое оборудование и транспорт без значительных единовременных затрат; Коммерческие банки‚ в свою очередь‚ предлагают широкий спектр лизинговых программ‚ адаптированных под конкретные нужды бизнеса․ Понимание различных видов лизинга‚ доступных в коммерческом банке‚ является ключевым для принятия обоснованного решения о финансировании․

Что такое лизинг и его преимущества?

Лизинг – это форма финансирования‚ при которой одна сторона (лизингодатель) приобретает имущество и передает его во временное пользование другой стороне (лизингополучателю) за определенную плату․ По сути‚ это долгосрочная аренда с возможностью выкупа имущества по окончании срока лизинга․

Преимущества лизинга для бизнеса:

- Сохранение оборотного капитала: Лизинг позволяет избежать значительных единовременных затрат на приобретение имущества‚ освобождая средства для других важных направлений деятельности․

- Налоговые льготы: Лизинговые платежи могут быть отнесены на себестоимость продукции‚ снижая налогооблагаемую базу․

- Ускоренная амортизация: В некоторых случаях лизинговое имущество амортизируется быстрее‚ чем собственное‚ что также влияет на налоговые выплаты․

- Гибкость условий: Лизинговые договоры часто предусматривают гибкие условия‚ адаптированные под потребности конкретного клиента․

- Обновление оборудования: По окончании срока лизинга можно обновить оборудование на более современное‚ не занимаясь его продажей․

Основные виды лизинга в коммерческих банках

Коммерческие банки предлагают различные виды лизинга‚ которые можно классифицировать по нескольким критериям․ Рассмотрим наиболее распространенные из них:

По типу имущества:

- Лизинг оборудования: Предназначен для приобретения промышленного оборудования‚ станков‚ строительной техники и других видов оборудования‚ необходимых для производственной деятельности․

- Лизинг транспорта: Включает лизинг легковых и грузовых автомобилей‚ автобусов‚ железнодорожного транспорта и других видов транспортных средств․

- Лизинг недвижимости: Предполагает приобретение коммерческой недвижимости (офисов‚ складов‚ производственных помещений) в лизинг․

- Лизинг информационных технологий (IT): Охватывает лизинг компьютерного оборудования‚ серверов‚ программного обеспечения и других IT-решений․

По типу финансирования:

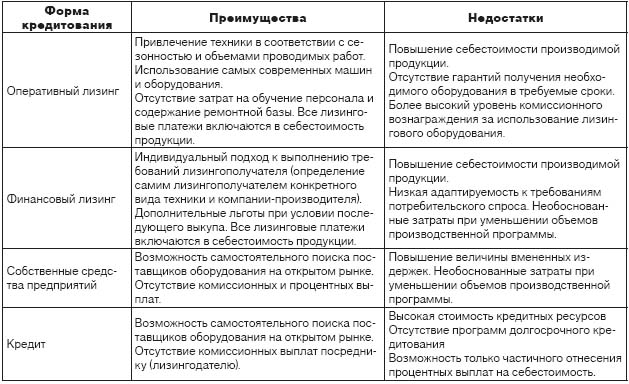

Финансовый лизинг (капитальный лизинг)

При финансовом лизинге лизингополучатель практически принимает на себя все риски и выгоды‚ связанные с владением имуществом․ По окончании срока лизинга имущество‚ как правило‚ переходит в собственность лизингополучателя либо выкупается по остаточной стоимости‚ которая обычно символическая․ Финансовый лизинг часто используется для приобретения дорогостоящего оборудования или недвижимости․

Финансовый лизинг рассматривается как альтернатива банковскому кредиту‚ поскольку позволяет получить долгосрочное финансирование без необходимости предоставления значительного залога․ Лизинговые платежи обычно включают в себя амортизацию имущества‚ проценты и маржу лизингодателя․

Оперативный лизинг

Оперативный лизинг (или аренда) предполагает‚ что лизингодатель остается собственником имущества на протяжении всего срока лизинга․ Лизингополучатель использует имущество в течение определенного периода времени и выплачивает лизинговые платежи․ По окончании срока лизинга имущество возвращается лизингодателю․ Оперативный лизинг часто используется для приобретения оборудования‚ которое быстро устаревает или требует регулярного обслуживания․

Оперативный лизинг отличается от финансового тем‚ что риски и выгоды‚ связанные с владением имуществом‚ остаются на стороне лизингодателя․ Лизинговые платежи обычно ниже‚ чем при финансовом лизинге‚ но лизингополучатель не получает право собственности на имущество․

По типу лизингодателя:

Прямой лизинг

При прямом лизинге лизингодателем выступает непосредственно коммерческий банк или лизинговая компания‚ принадлежащая банку․ Банк приобретает имущество у поставщика и передает его в лизинг лизингополучателю․

Косвенный лизинг

При косвенном лизинге в сделке участвует посредник – компания‚ которая приобретает имущество у поставщика и передает его в лизинг лизингополучателю․ Коммерческий банк может финансировать эту компанию или предоставлять гарантии по лизинговой сделке․

По условиям амортизации:

Лизинг с полной амортизацией

При лизинге с полной амортизацией в течение срока лизинга лизинговые платежи полностью покрывают стоимость имущества; По окончании срока лизинга имущество может быть выкуплено лизингополучателем по остаточной стоимости․

Лизинг с частичной амортизацией

При лизинге с частичной амортизацией лизинговые платежи покрывают только часть стоимости имущества․ По окончании срока лизинга имущество может быть выкуплено лизингополучателем по рыночной стоимости․

По резидентству сторон:

Внутренний лизинг

Внутренний лизинг предполагает‚ что все стороны сделки (лизингодатель‚ лизингополучатель и поставщик) являются резидентами одной страны․

Международный лизинг

Международный лизинг предполагает‚ что хотя бы одна из сторон сделки (лизингодатель‚ лизингополучатель или поставщик) является нерезидентом страны‚ в которой осуществляется лизинговая деятельность․

Как выбрать подходящий вид лизинга?

Выбор подходящего вида лизинга зависит от нескольких факторов‚ включая:

- Финансовое состояние предприятия: Необходимо оценить финансовые возможности предприятия и определить‚ какой вид лизинга будет наиболее выгодным с точки зрения налогообложения и денежного потока․

- Тип имущества: Разные виды имущества требуют разных подходов к лизингу․ Например‚ для оборудования‚ которое быстро устаревает‚ может быть более целесообразным оперативный лизинг․

- Срок использования имущества: Если имущество планируется использовать в течение длительного периода времени‚ то финансовый лизинг может быть более выгодным․

- Условия лизингового договора: Необходимо тщательно изучить условия лизингового договора‚ включая лизинговые платежи‚ сроки лизинга‚ условия выкупа имущества и другие важные параметры․

- Налоговые последствия: Необходимо учитывать налоговые последствия различных видов лизинга и выбрать тот‚ который будет наиболее выгодным с точки зрения налогообложения․

Этапы оформления лизинговой сделки в коммерческом банке:

- Подача заявки на лизинг: Предприятие подает заявку на лизинг в коммерческий банк‚ предоставляя необходимую информацию о себе и об имуществе‚ которое планируется приобрести в лизинг․

- Оценка кредитоспособности: Банк проводит оценку кредитоспособности предприятия‚ анализируя его финансовое состояние и кредитную историю․

- Согласование условий лизинга: Банк и предприятие согласовывают условия лизингового договора‚ включая лизинговые платежи‚ сроки лизинга‚ условия выкупа имущества и другие важные параметры․

- Приобретение имущества: Банк приобретает имущество у поставщика и передает его в лизинг предприятию․

- Выплата лизинговых платежей: Предприятие выплачивает лизинговые платежи в соответствии с условиями лизингового договора․

Факторы‚ влияющие на стоимость лизинга

Стоимость лизинга определяется несколькими факторами‚ которые необходимо учитывать при выборе лизинговой программы:

- Процентная ставка: Процентная ставка‚ используемая для расчета лизинговых платежей‚ оказывает существенное влияние на общую стоимость лизинга․ Более высокая процентная ставка приводит к более высоким лизинговым платежам․

- Срок лизинга: Срок лизинга также влияет на стоимость лизинга․ Более длительный срок лизинга‚ как правило‚ приводит к более низким лизинговым платежам‚ но общей выплаченной сумме процентов будет выше․

- Размер авансового платежа: Размер авансового платежа‚ который необходимо внести при заключении лизингового договора‚ также влияет на стоимость лизинга․ Более высокий авансовый платеж приводит к снижению лизинговых платежей․

- Остаточная стоимость имущества: Остаточная стоимость имущества по окончании срока лизинга также влияет на стоимость лизинга․ Более высокая остаточная стоимость приводит к снижению лизинговых платежей․

- Комиссии и сборы: Необходимо учитывать комиссии и сборы‚ которые могут взиматься банком за оформление лизинговой сделки․ Эти комиссии могут существенно увеличить общую стоимость лизинга․

Риски‚ связанные с лизингом

Как и любой финансовый инструмент‚ лизинг сопряжен с определенными рисками‚ которые необходимо учитывать при принятии решения о финансировании:

- Риск неплатежеспособности: Если предприятие не сможет выплачивать лизинговые платежи‚ банк может изъять имущество и потребовать возмещения убытков․

- Риск обесценивания имущества: Если стоимость имущества снизится‚ предприятие может понести убытки при его выкупе по окончании срока лизинга․

- Риск изменения процентных ставок: Если процентные ставки повысятся‚ лизинговые платежи могут увеличиться‚ что приведет к увеличению общей стоимости лизинга․

- Риск утраты или повреждения имущества: Если имущество будет утрачено или повреждено‚ предприятие обязано будет возместить банку убытки․

- Риск изменения законодательства: Изменения в законодательстве могут повлиять на налоговые льготы‚ связанные с лизингом‚ что приведет к увеличению налоговой нагрузки․

Для минимизации рисков‚ связанных с лизингом‚ необходимо тщательно анализировать финансовое состояние предприятия‚ выбирать надежных поставщиков и лизингодателей‚ страховать имущество и заключать договоры с четко прописанными условиями․

Эта статья предоставляет общее понимание видов лизинга в коммерческом банке․ Для принятия окончательного решения необходимо обратиться к специалистам и получить консультацию с учетом конкретной ситуации․ Инвестируйте в будущее своего бизнеса разумно‚ используя возможности лизинга․

Описание: Узнайте все о видах лизинга в коммерческом банке․ Рассмотрены основные типы‚ преимущества и риски лизинговых сделок для бизнеса․