Лизинг: определение, виды и преимущества для бизнеса

Нужен новый трактор? Или станок? Забудь про кредиты! Лизинг от банков – это быстро, удобно и выгодно. Получи нужное оборудование и развивай свой бизнес уже сегодня!

Лизинг‚ как финансовая услуга‚ играет важную роль в современной экономике‚ предоставляя предприятиям возможность приобретать необходимое оборудование и активы без значительных единовременных инвестиций. Коммерческие банки‚ в свою очередь‚ выступают ключевыми игроками на рынке лизинговых услуг‚ предлагая разнообразные программы и условия‚ адаптированные к потребностям различных клиентов. Рассмотрим подробно‚ что представляет собой лизинг‚ какие преимущества он дает как для лизингополучателя‚ так и для лизингодателя‚ и какие особенности следует учитывать при выборе лизинговой программы в коммерческом банке. В этой статье мы подробно разберем все аспекты лизинга‚ чтобы вы могли принять обоснованное решение о его использовании для развития вашего бизнеса.

Что такое лизинг и как он работает?

Лизинг – это форма финансирования‚ при которой одна сторона (лизингодатель) приобретает имущество и передает его другой стороне (лизингополучателю) во временное пользование за определенную плату. По сути‚ это долгосрочная аренда с возможностью последующего выкупа имущества. В течение срока лизинга лизингополучатель выплачивает лизинговые платежи‚ которые включают в себя компенсацию стоимости имущества‚ а также доход лизингодателя. По окончании срока лизинга лизингополучатель может выкупить имущество по остаточной стоимости‚ продлить договор лизинга или вернуть имущество лизингодателю.

Основные виды лизинга

Существует несколько основных видов лизинга‚ каждый из которых имеет свои особенности:

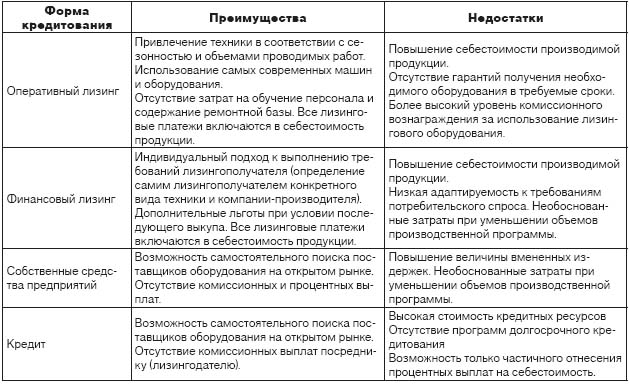

- Финансовый лизинг (капитальный лизинг): Предполагает полную амортизацию имущества в течение срока лизинга. В конце срока лизингополучатель‚ как правило‚ выкупает имущество по минимальной остаточной стоимости.

- Оперативный лизинг (аренда): Срок лизинга меньше срока полезного использования имущества. Лизингодатель несет ответственность за обслуживание и ремонт имущества. В конце срока лизинга имущество возвращается лизингодателю.

- Возвратный лизинг: Компания продает свое имущество лизинговой компании и одновременно заключает договор лизинга на это же имущество. Это позволяет компании получить финансирование‚ не теряя возможности использовать необходимое оборудование.

Основные участники лизинговой сделки

В лизинговой сделке участвуют‚ как минимум‚ три стороны:

- Лизингодатель: Владелец имущества‚ который передает его в лизинг. Обычно это коммерческий банк или специализированная лизинговая компания.

- Лизингополучатель: Компания‚ которая получает имущество в лизинг и выплачивает лизинговые платежи.

- Поставщик: Компания‚ которая продает имущество лизингодателю для передачи в лизинг лизингополучателю.

Преимущества лизинга для бизнеса

Лизинг предоставляет ряд значительных преимуществ для бизнеса‚ особенно для малых и средних предприятий‚ которые часто испытывают трудности с доступом к традиционным кредитным ресурсам. Рассмотрим эти преимущества более подробно.

Финансовые преимущества

- Сохранение оборотного капитала: Лизинг позволяет приобрести необходимое оборудование‚ не отвлекая значительные средства из оборотного капитала. Это особенно важно для компаний‚ которые нуждаются в постоянном пополнении запасов или имеют другие приоритетные направления использования денежных средств.

- Налоговые льготы: Лизинговые платежи‚ как правило‚ относятся на себестоимость‚ что снижает налогооблагаемую базу. Кроме того‚ имущество‚ приобретенное в лизинг‚ может быть амортизировано в ускоренном порядке‚ что также уменьшает налоговые выплаты.

- Гибкие условия финансирования: Лизинговые компании предлагают различные графики платежей‚ учитывающие особенности бизнеса лизингополучателя. Это позволяет адаптировать финансовую нагрузку к сезонности бизнеса или другим факторам‚ влияющим на денежный поток.

- Улучшение финансовой отчетности: В отличие от кредита‚ лизинг не увеличивает долговую нагрузку компании‚ что положительно сказывается на ее кредитном рейтинге и финансовой устойчивости. Это облегчает привлечение дополнительных инвестиций и кредитов в будущем.

Операционные преимущества

- Быстрое обновление оборудования: Лизинг позволяет регулярно обновлять оборудование‚ не беспокоясь о его продаже или утилизации. Это особенно важно в отраслях‚ где технологии быстро устаревают.

- Снижение затрат на обслуживание и ремонт: В случае оперативного лизинга лизингодатель берет на себя ответственность за обслуживание и ремонт оборудования‚ что снижает операционные затраты лизингополучателя.

- Повышение эффективности производства: Использование современного оборудования‚ приобретенного в лизинг‚ позволяет повысить производительность и качество продукции‚ что‚ в свою очередь‚ приводит к увеличению прибыли.

- Упрощенная процедура оформления: Оформление лизинговой сделки‚ как правило‚ проще и быстрее‚ чем получение кредита. Лизинговые компании предъявляют менее жесткие требования к заемщикам и оперативнее принимают решения.

Лизинг в коммерческом банке: особенности и преимущества

Коммерческие банки играют важную роль на рынке лизинговых услуг‚ предлагая широкий спектр лизинговых программ для различных категорий клиентов. Рассмотрим особенности и преимущества лизинга‚ предоставляемого коммерческими банками.

Преимущества лизинга через коммерческий банк

- Широкий выбор лизинговых программ: Коммерческие банки предлагают различные виды лизинга‚ адаптированные к потребностям различных отраслей и предприятий. Это позволяет подобрать оптимальную программу финансирования‚ учитывающую специфику бизнеса лизингополучателя.

- Конкурентные процентные ставки: Благодаря доступу к дешевым источникам финансирования‚ коммерческие банки могут предлагать конкурентные процентные ставки по лизинговым сделкам. Это снижает общую стоимость финансирования и повышает привлекательность лизинга.

- Индивидуальный подход к клиентам: Коммерческие банки стремятся выстраивать долгосрочные отношения со своими клиентами‚ предлагая индивидуальные условия лизинга‚ учитывающие их финансовое положение и потребности. Это позволяет создать взаимовыгодные условия сотрудничества.

- Комплексное обслуживание: Коммерческие банки‚ как правило‚ предлагают комплексное обслуживание‚ включающее не только лизинг‚ но и другие финансовые услуги‚ такие как расчетно-кассовое обслуживание‚ кредитование‚ страхование и т.д. Это упрощает управление финансами и повышает эффективность бизнеса.

Особенности лизинга через коммерческий банк

При выборе лизинговой программы в коммерческом банке следует учитывать следующие особенности:

- Требования к лизингополучателю: Коммерческие банки‚ как правило‚ предъявляют более жесткие требования к финансовому состоянию лизингополучателя‚ чем специализированные лизинговые компании. Это связано с более строгим регулированием банковской деятельности.

- Процедура оформления: Процедура оформления лизинговой сделки в коммерческом банке может быть более длительной и сложной‚ чем в специализированной лизинговой компании. Это связано с необходимостью проведения тщательной проверки кредитоспособности лизингополучателя и согласования условий сделки с различными подразделениями банка.

- Ограничения по виду имущества: Некоторые коммерческие банки могут устанавливать ограничения по виду имущества‚ которое может быть приобретено в лизинг. Это связано с их специализацией или требованиями к залоговому обеспечению.

- Влияние на кредитную историю: Лизинговые сделки‚ заключенные с коммерческим банком‚ могут отражаться в кредитной истории лизингополучателя. Несвоевременная оплата лизинговых платежей может негативно повлиять на кредитный рейтинг компании.

Как выбрать лизинговую программу в коммерческом банке?

Выбор лизинговой программы в коммерческом банке – это ответственный шаг‚ который требует тщательного анализа и сравнения различных предложений. Рассмотрим основные факторы‚ которые следует учитывать при выборе лизинговой программы.

Основные факторы при выборе лизинговой программы

- Вид лизинга: Определите‚ какой вид лизинга (финансовый или оперативный) наиболее соответствует вашим потребностям и финансовым возможностям; Финансовый лизинг подходит для приобретения имущества‚ которое вы планируете использовать в течение длительного времени и выкупить по окончании срока лизинга. Оперативный лизинг подходит для приобретения имущества‚ которое вы планируете использовать временно или которое быстро устаревает.

- Процентная ставка и график платежей: Сравните процентные ставки и графики платежей‚ предлагаемые различными коммерческими банками. Обратите внимание на наличие скрытых комиссий и платежей. Выберите программу с наиболее выгодными условиями финансирования‚ учитывающими ваши финансовые возможности и сезонность бизнеса.

- Требования к лизингополучателю: Оцените‚ соответствуют ли ваши финансовые показатели требованиям‚ предъявляемым коммерческим банком к лизингополучателям. Подготовьте необходимый пакет документов‚ подтверждающих вашу кредитоспособность.

- Вид имущества: Убедитесь‚ что коммерческий банк предоставляет лизинг на тот вид имущества‚ который вам необходим. Узнайте‚ какие требования предъявляются к имуществу (например‚ наличие страховки‚ техническое состояние и т.д.).

- Дополнительные услуги: Узнайте‚ какие дополнительные услуги предлагает коммерческий банк (например‚ страхование имущества‚ техническое обслуживание и т.д.). Оцените‚ насколько эти услуги полезны для вашего бизнеса и включены ли они в стоимость лизинга.

- Репутация банка: Изучите репутацию коммерческого банка на рынке лизинговых услуг. Ознакомьтесь с отзывами других клиентов‚ чтобы узнать об их опыте сотрудничества с банком. Выберите надежный и проверенный банк‚ который имеет положительную репутацию.

Этапы оформления лизинговой сделки

Процесс оформления лизинговой сделки в коммерческом банке включает в себя несколько этапов:

- Подача заявки: Подайте заявку на лизинг в коммерческий банк‚ предоставив необходимую информацию о вашей компании и имуществе‚ которое вы хотите приобрести в лизинг.

- Анализ заявки: Коммерческий банк проводит анализ вашей заявки‚ оценивая вашу кредитоспособность и финансовое состояние.

- Согласование условий: В случае одобрения заявки коммерческий банк согласовывает с вами условия лизинговой сделки‚ включая процентную ставку‚ график платежей‚ срок лизинга и другие условия.

- Подписание договора: После согласования условий лизинговой сделки подписывается договор лизинга между вами и коммерческим банком.

- Приобретение имущества: Коммерческий банк приобретает имущество у поставщика и передает его вам в лизинг.

- Выплата лизинговых платежей: Вы выплачиваете лизинговые платежи в соответствии с графиком‚ установленным договором лизинга.

- Выкуп имущества (опционально): По окончании срока лизинга вы можете выкупить имущество по остаточной стоимости‚ продлить договор лизинга или вернуть имущество коммерческому банку.

Риски‚ связанные с лизингом

Хотя лизинг имеет множество преимуществ‚ он также сопряжен с определенными рисками‚ которые необходимо учитывать при принятии решения о его использовании. Рассмотрим основные риски‚ связанные с лизингом.

Риски для лизингополучателя

- Риск неплатежеспособности: Если лизингополучатель не сможет выплачивать лизинговые платежи в соответствии с графиком‚ лизингодатель имеет право изъять имущество. Это может привести к потере инвестиций и негативно повлиять на деятельность компании.

- Риск устаревания имущества: Если имущество‚ приобретенное в лизинг‚ быстро устаревает‚ лизингополучатель может оказаться в ситуации‚ когда он продолжает выплачивать лизинговые платежи за устаревшее оборудование‚ которое уже не приносит прибыли;

- Риск изменения процентных ставок: В случае лизинга с плавающей процентной ставкой‚ увеличение процентных ставок может привести к увеличению лизинговых платежей‚ что увеличит финансовую нагрузку на лизингополучателя.

- Риск изменения законодательства: Изменения в законодательстве‚ касающиеся лизинга‚ могут повлиять на налоговые льготы и другие условия лизинговых сделок‚ что может изменить их привлекательность.

Риски для лизингодателя

- Риск неплатежеспособности лизингополучателя: Если лизингополучатель не сможет выплачивать лизинговые платежи‚ лизингодатель может понести убытки‚ связанные с изъятием и реализацией имущества.

- Риск повреждения или утраты имущества: Имущество‚ переданное в лизинг‚ может быть повреждено или утрачено в результате несчастного случая‚ стихийного бедствия или других обстоятельств. Это может привести к убыткам для лизингодателя‚ если имущество не было застраховано.

- Риск устаревания имущества: Если имущество‚ переданное в лизинг‚ быстро устаревает‚ его стоимость может снизиться‚ что затруднит его реализацию в случае изъятия у лизингополучателя.

- Риск изменения законодательства: Изменения в законодательстве‚ касающиеся лизинга‚ могут повлиять на налоговые льготы и другие условия лизинговых сделок‚ что может снизить их прибыльность для лизингодателя.

Лизинг – это мощный инструмент финансирования‚ который может помочь предприятиям приобрести необходимое оборудование и активы без значительных единовременных инвестиций. Коммерческие банки играют важную роль на рынке лизинговых услуг‚ предлагая разнообразные программы и условия‚ адаптированные к потребностям различных клиентов. При выборе лизинговой программы в коммерческом банке необходимо тщательно анализировать все факторы‚ включая процентные ставки‚ графики платежей‚ требования к лизингополучателю и вид имущества. Также важно учитывать риски‚ связанные с лизингом‚ и принимать меры по их минимизации. Правильно выбранная лизинговая программа может стать важным фактором успеха вашего бизнеса.

Описание: Узнайте все о **лизинге как финансовой услуге коммерческого банка**. Статья поможет разобраться в особенностях‚ преимуществах и рисках лизинговых сделок.