Лизинг, Факторинг и Траст: Финансовые Инструменты для Развития Бизнеса

Хочешь, чтобы твой бизнес рос как на дрожжах? Лизинг, факторинг и траст – вот секретные ингредиенты! Узнай, как эти инструменты помогут тебе обойти конкурентов и выйти на новый уровень.

Современный мир бизнеса динамичен и требует гибких финансовых решений. Коммерческие банки, являясь ключевыми игроками на финансовом рынке, предлагают широкий спектр услуг, направленных на поддержку и развитие предприятий. Особое место среди этих услуг занимают лизинг, факторинг и траст, инструменты, позволяющие оптимизировать финансовые потоки, снизить риски и эффективно управлять активами. В этой статье мы подробно рассмотрим каждую из этих услуг, их особенности, преимущества и области применения, чтобы помочь вам сделать осознанный выбор в пользу наиболее подходящего решения для вашего бизнеса.

Лизинг: Аренда с Возможностью Выкупа

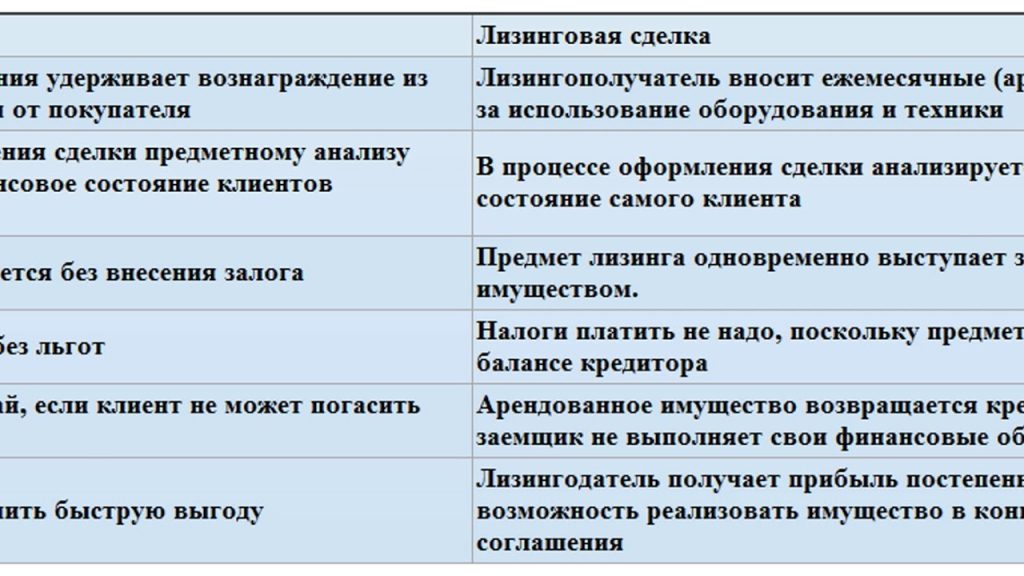

Лизинг – это финансовая аренда имущества с последующим правом выкупа. В отличие от обычного кредита, где компания сразу становится собственником актива, при лизинге право собственности остается за лизинговой компанией до момента выкупа. Это позволяет предприятиям пользоваться необходимым оборудованием, транспортом или недвижимостью, не привлекая значительные собственные средства.

Виды лизинга

- Финансовый лизинг: По сути, это долгосрочная аренда, близкая к кредиту. Лизингополучатель несет все риски, связанные с эксплуатацией имущества, и по окончании срока договора обычно выкупает его по остаточной стоимости.

- Оперативный лизинг: Краткосрочная аренда, где лизингодатель несет риски, связанные с обслуживанием и ремонтом имущества. После окончания срока договора имущество возвращается лизингодателю. Этот вид лизинга часто используется для оборудования, которое быстро устаревает или требует сложного технического обслуживания.

- Возвратный лизинг: Компания продает свое имущество лизинговой компании и сразу же берет его в лизинг. Это позволяет высвободить капитал, оставаясь при этом пользователем актива.

Преимущества лизинга

- Снижение налоговой нагрузки: Лизинговые платежи относятся на себестоимость, что уменьшает налогооблагаемую базу.

- Сохранение оборотного капитала: Не требуется крупных единовременных инвестиций.

- Ускоренная амортизация: Возможность применения ускоренной амортизации имущества, взятого в лизинг.

- Гибкие условия: Возможность согласования индивидуальных условий лизингового договора, учитывающих специфику бизнеса.

- Обновление основных фондов: Лизинг позволяет регулярно обновлять оборудование и технику, не замораживая капитал.

Недостатки лизинга

Несмотря на многочисленные преимущества, лизинг имеет и некоторые недостатки:

- Ограничения по использованию имущества: Лизинговый договор может содержать ограничения на использование имущества.

- Риск потери имущества: В случае невыполнения условий договора лизинговая компания имеет право изъять имущество;

Факторинг: Финансирование Дебиторской Задолженности

Факторинг – это комплекс финансовых услуг, включающий финансирование дебиторской задолженности, управление ею и страхование кредитных рисков. Суть факторинга заключается в том, что компания продает свои счета-фактуры (дебиторскую задолженность) факторинговой компании с дисконтом, получая немедленное финансирование. Это позволяет высвободить оборотные средства, ускорить оборачиваемость капитала и снизить риски неплатежей.

Виды факторинга

- Факторинг с правом регресса: В случае неплатежа дебитора факторинговая компания имеет право потребовать возврат денежных средств от поставщика.

- Факторинг без права регресса: Факторинговая компания берет на себя все риски, связанные с неплатежом дебитора. Этот вид факторинга дороже, но обеспечивает полную защиту от кредитных рисков.

- Международный факторинг: Факторинг, используемый для финансирования экспортных операций.

- Конфиденциальный факторинг: Дебиторы не уведомляются о том, что их счета-фактуры были переданы факторинговой компании.

- Открытый факторинг: Дебиторы уведомляются о том, что их счета-фактуры были переданы факторинговой компании.

Преимущества факторинга

- Улучшение финансового состояния: Факторинг позволяет быстро получить доступ к оборотным средствам, улучшить ликвидность и финансовую устойчивость компании.

- Снижение кредитных рисков: Факторинг без права регресса позволяет полностью переложить риски неплатежей на факторинговую компанию.

- Упрощение управления дебиторской задолженностью: Факторинговая компания берет на себя функции по управлению дебиторской задолженностью, включая выставление счетов, контроль за оплатой и взыскание задолженности.

- Рост продаж: Факторинг позволяет предоставлять клиентам более выгодные условия оплаты, что способствует увеличению объемов продаж.

- Концентрация на основном бизнесе: Передача функций по управлению дебиторской задолженностью факторинговой компании позволяет компании сосредоточиться на развитии своего основного бизнеса.

Недостатки факторинга

Как и любой финансовый инструмент, факторинг имеет свои недостатки:

- Стоимость: Факторинг может быть дороже, чем другие виды финансирования, такие как кредиты.

- Зависимость от факторинговой компании: Компания становится зависимой от факторинговой компании в вопросах управления дебиторской задолженностью.

- Возможные негативные последствия для репутации: В случае конфиденциального факторинга, раскрытие информации о сотрудничестве с факторинговой компанией может негативно повлиять на репутацию компании.

Траст: Управление Имуществом

Траст – это доверительное управление имуществом, при котором одна сторона (учредитель траста) передает свое имущество другой стороне (доверительному управляющему) для управления в интересах третьей стороны (бенефициара). Доверительный управляющий обязан управлять имуществом в соответствии с условиями, установленными в трастовом договоре, и в интересах бенефициара.

Виды трастов

- Отзывный траст: Учредитель траста имеет право в любое время изменить условия трастового договора или отозвать имущество из траста.

- Безотзывный траст: Учредитель траста не имеет права изменять условия трастового договора или отозвать имущество из траста.

- Семейный траст: Траст, созданный для управления имуществом в интересах членов семьи.

- Благотворительный траст: Траст, созданный для финансирования благотворительных целей.

- Инвестиционный траст: Траст, созданный для управления инвестиционным портфелем.

Преимущества траста

- Защита активов: Траст может защитить активы от кредиторов, судебных исков и других рисков.

- Конфиденциальность: Траст позволяет сохранить конфиденциальность информации об имуществе и его владельце.

- Налоговое планирование: Траст может быть использован для оптимизации налогообложения.

- Управление имуществом: Доверительный управляющий обеспечивает профессиональное управление имуществом.

- Планирование преемственности: Траст позволяет спланировать передачу имущества наследникам в соответствии с желаниями учредителя траста.

Недостатки траста

Трасты также имеют свои недостатки, которые необходимо учитывать при принятии решения об их создании:

- Стоимость: Создание и обслуживание траста может быть достаточно дорогим.

- Сложность: Создание траста требует юридической экспертизы и тщательного планирования.

- Потеря контроля: Учредитель траста теряет прямой контроль над имуществом, переданным в траст.

- Ограничения: Трастовый договор может содержать ограничения на использование имущества.

Сравнение Лизинга, Факторинга и Траста

Выбор между лизингом, факторингом и трастом зависит от конкретных целей и задач компании. Лизинг подходит для финансирования приобретения основных средств, факторинг – для управления дебиторской задолженностью и ускорения оборачиваемости капитала, а траст – для защиты активов, конфиденциальности и планирования преемственности. В таблице ниже представлено краткое сравнение этих трех финансовых инструментов:

| Критерий | Лизинг | Факторинг | Траст |

|---|---|---|---|

| Цель | Финансирование основных средств | Финансирование дебиторской задолженности | Защита активов и управление имуществом |

| Право собственности | Лизингодатель до выкупа | Переходит к факторинговой компании | Переходит к доверительному управляющему |

| Риски | Связанные с эксплуатацией имущества | Связанные с неплатежами дебиторов | Связанные с управлением имуществом |

| Налоговые преимущества | Отношение лизинговых платежей на себестоимость | Уменьшение налогооблагаемой базы за счет дисконта | Оптимизация налогообложения |

Выбор Финансовой Услуги: Ключевые Факторы

При выборе между лизингом, факторингом и трастом необходимо учитывать следующие факторы:

- Финансовое состояние компании: Оцените текущее финансовое состояние компании, ее потребности в финансировании и возможности по погашению задолженности;

- Стратегические цели: Определите стратегические цели компании и выберите финансовый инструмент, который наилучшим образом способствует их достижению.

- Риски: Оцените риски, связанные с каждым финансовым инструментом, и выберите тот, который наименее рискован для компании.

- Законодательство: Учитывайте особенности законодательства, регулирующего лизинг, факторинг и траст.

- Консультации со специалистами: Обратитесь за консультацией к финансовым консультантам и юристам, чтобы получить профессиональную помощь в выборе финансового инструмента.

Важно тщательно анализировать все аспекты и выбирать наиболее подходящее решение для конкретной ситуации. Не стоит забывать о необходимости проведения due diligence и оценки рисков, чтобы избежать негативных последствий. Правильный выбор финансовой услуги может стать мощным инструментом для развития и укрепления бизнеса.

Описание: Статья о финансовых услугах коммерческих банков, включая лизинг, факторинг и траст. Рассмотрены преимущества и недостатки финансовых услуг коммерческих банков.