Проценты по потребительскому кредиту в Сбербанке

Хочешь взять потребительский кредит в Сбербанке? Разберемся с процентами, условиями и поможем выбрать самый выгодный вариант! Узнай все о потребительском кредите!

Потребительский кредит – это финансовый инструмент, позволяющий реализовать мечты и решать насущные задачи. Сбербанк, как один из крупнейших банков России, предлагает различные программы потребительского кредитования. Выбор подходящего кредита требует внимательного анализа процентных ставок, условий погашения и дополнительных комиссий. В этой статье мы подробно рассмотрим, какие проценты предлагает Сбербанк на потребительский кредит, факторы, влияющие на ставку, и дадим советы по выбору оптимального варианта.

Обзор потребительских кредитов Сбербанка

Сбербанк предлагает несколько видов потребительских кредитов, каждый из которых имеет свои особенности и предназначен для различных категорий заемщиков. Рассмотрим основные типы:

- Кредит наличными без обеспечения: Самый распространенный вид кредита, не требующий залога или поручителей.

- Кредит под поручительство физических лиц: В этом случае за погашение кредита отвечают поручители, что может снизить процентную ставку.

- Кредит для пенсионеров: Специальные условия для пенсионеров, часто с более выгодными процентными ставками и упрощенной процедурой оформления.

- Рефинансирование кредитов других банков: Возможность перевести кредиты из других банков в Сбербанк на более выгодных условиях.

- Кредит на образование: Целевой кредит на оплату обучения в учебных заведениях.

Процентные ставки по потребительским кредитам Сбербанка

Процентные ставки по потребительским кредитам в Сбербанке зависят от нескольких факторов, включая:

- Тип кредита: Разные виды кредитов имеют разные процентные ставки.

- Сумма кредита: Чем больше сумма кредита, тем ниже может быть процентная ставка (в некоторых случаях).

- Срок кредита: Процентная ставка может варьироваться в зависимости от срока кредита.

- Кредитная история заемщика: Заемщики с хорошей кредитной историей обычно получают более выгодные условия.

- Наличие зарплатной карты Сбербанка: Клиенты, получающие зарплату на карту Сбербанка, могут рассчитывать на льготные условия.

- Наличие страхования: Оформление страховки может снизить процентную ставку.

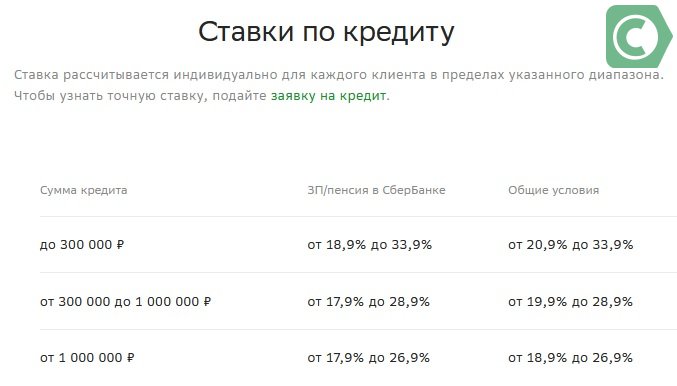

На момент написания статьи (актуальную информацию всегда следует проверять на сайте Сбербанка или в отделениях) процентные ставки по потребительским кредитам наличными в Сбербанке начинаются примерно от 12% годовых. Однако, эта цифра может значительно варьироваться в зависимости от вышеуказанных факторов. Важно помнить, что это – минимальная ставка, и реальная ставка для конкретного заемщика будет определена индивидуально.

Факторы, влияющие на процентную ставку по потребительскому кредиту

Понимание факторов, влияющих на процентную ставку, поможет вам получить наиболее выгодные условия кредитования. Рассмотрим ключевые аспекты:

Кредитная история

Кредитная история – это один из самых важных факторов, влияющих на решение банка о выдаче кредита и на процентную ставку. Хорошая кредитная история свидетельствует о вашей надежности как заемщика. В кредитной истории отражаются все ваши предыдущие кредиты, займы, просрочки, и другие финансовые обязательства. Сбербанк, как и другие банки, использует данные кредитной истории для оценки рисков.

Чтобы улучшить свою кредитную историю, следует:

- Вовремя погашать все кредиты и займы.

- Избегать просрочек платежей.

- Не допускать судебных разбирательств по долгам.

- Регулярно проверять свою кредитную историю (можно сделать бесплатно несколько раз в год через Бюро кредитных историй).

Сумма и срок кредита

Сумма и срок кредита также оказывают влияние на процентную ставку. Как правило, чем больше сумма кредита, тем ниже может быть процентная ставка. Это связано с тем, что банку выгоднее выдавать крупные кредиты. Однако, увеличение суммы кредита также увеличивает вашу долговую нагрузку, поэтому важно оценивать свои финансовые возможности.

Срок кредита также влияет на процентную ставку. Краткосрочные кредиты обычно имеют более низкие процентные ставки, чем долгосрочные. Однако, при долгосрочном кредите ежемесячные платежи будут ниже, что может быть более комфортным для вашего бюджета. Важно найти баланс между процентной ставкой и размером ежемесячных платежей.

Наличие зарплатной карты Сбербанка

Клиенты, получающие зарплату на карту Сбербанка, имеют ряд преимуществ при оформлении кредита. Во-первых, банк уже имеет информацию о вашем финансовом состоянии и платежеспособности. Во-вторых, Сбербанк часто предлагает специальные условия для зарплатных клиентов, включая более низкие процентные ставки и упрощенную процедуру оформления кредита. Если вы являетесь зарплатным клиентом Сбербанка, обязательно укажите это при подаче заявки на кредит.

Страхование

Оформление страховки при получении кредита может снизить процентную ставку. Страхование защищает банк от рисков, связанных с невозвратом кредита. Сбербанк предлагает различные виды страхования, включая страхование жизни, страхование от потери трудоспособности и страхование имущества. Оформление страховки является добровольным, но может быть выгодным, если вы хотите получить более низкую процентную ставку.

Другие факторы

Помимо вышеперечисленных факторов, на процентную ставку могут влиять и другие обстоятельства, такие как:

- Ваша профессия и стаж работы: Люди с стабильной работой и высоким доходом обычно получают более выгодные условия.

- Наличие обеспечения (залога): Кредиты под залог обычно имеют более низкие процентные ставки.

- Участие в акциях и специальных предложениях: Сбербанк регулярно проводит акции, в рамках которых можно получить кредит на льготных условиях.

Как получить потребительский кредит в Сбербанке: Пошаговая инструкция

Процесс получения потребительского кредита в Сбербанке достаточно прост и состоит из нескольких этапов:

1. Оценка своих финансовых возможностей

Прежде чем подавать заявку на кредит, необходимо оценить свои финансовые возможности и определить, какую сумму вы сможете ежемесячно выплачивать без ущерба для своего бюджета. Рассчитайте свои доходы и расходы, и определите, сколько денег у вас остается на погашение кредита. Не стоит брать кредит на сумму, которую вы не сможете выплатить вовремя. Используйте онлайн-калькуляторы на сайте Сбербанка или других финансовых ресурсов, чтобы рассчитать размер ежемесячных платежей.

2. Выбор подходящего кредита

Сбербанк предлагает различные виды потребительских кредитов, поэтому важно выбрать тот, который наилучшим образом соответствует вашим потребностям и возможностям. Сравните процентные ставки, условия погашения и дополнительные комиссии по различным кредитным программам. Обратите внимание на наличие специальных предложений для зарплатных клиентов и пенсионеров. Проконсультируйтесь с кредитным специалистом Сбербанка, чтобы получить профессиональную консультацию.

3. Подготовка необходимых документов

Для оформления кредита в Сбербанке необходимо предоставить определенный пакет документов. Обычно требуется:

- Паспорт гражданина РФ.

- Справка о доходах (2-НДФЛ или справка по форме банка).

- Копия трудовой книжки (заверенная работодателем).

- СНИЛС.

- Другие документы (в зависимости от вида кредита).

Уточните полный список необходимых документов в отделении Сбербанка или на сайте банка.

4. Подача заявки на кредит

Заявку на кредит можно подать онлайн на сайте Сбербанка или в любом отделении банка. При подаче заявки онлайн необходимо заполнить анкету и прикрепить сканы необходимых документов. При подаче заявки в отделении банка вам помогут заполнить анкету и проверить правильность заполнения документов. Рассмотрение заявки занимает обычно несколько дней.

5. Получение одобрения и подписание кредитного договора

В случае одобрения заявки вам будет необходимо подписать кредитный договор. Внимательно прочитайте все условия договора, прежде чем подписывать его. Обратите внимание на процентную ставку, срок кредита, размер ежемесячных платежей, штрафы за просрочку платежей и другие важные условия. Если у вас возникли вопросы, не стесняйтесь задавать их кредитному специалисту.

6. Получение денежных средств

После подписания кредитного договора денежные средства будут перечислены на ваш счет в Сбербанке. Вы можете снять деньги наличными в любом банкомате Сбербанка или использовать их для оплаты товаров и услуг с помощью банковской карты.

Советы по выбору оптимального потребительского кредита

Выбор оптимального потребительского кредита – это ответственный шаг, требующий внимательного анализа и планирования. Вот несколько советов, которые помогут вам сделать правильный выбор:

- Сравните предложения различных банков: Не ограничивайтесь только Сбербанком. Сравните процентные ставки и условия кредитования в других банках, чтобы выбрать наиболее выгодное предложение.

- Обратите внимание на полную стоимость кредита: Полная стоимость кредита включает в себя не только процентную ставку, но и другие платежи, такие как комиссии, страховые взносы и т.д. Именно полная стоимость кредита отражает реальную переплату по кредиту.

- Оцените свои финансовые возможности: Не берите кредит на сумму, которую вы не сможете выплатить вовремя. Рассчитайте свои доходы и расходы, и определите, сколько денег у вас остается на погашение кредита.

- Внимательно прочитайте кредитный договор: Перед подписанием кредитного договора внимательно прочитайте все его условия. Обратите внимание на процентную ставку, срок кредита, размер ежемесячных платежей, штрафы за просрочку платежей и другие важные условия;

- Не бойтесь задавать вопросы: Если у вас возникли вопросы, не стесняйтесь задавать их кредитному специалисту. Убедитесь, что вы понимаете все условия кредитования.

Потребительский кредит может быть полезным финансовым инструментом, если использовать его с умом. Тщательно планируйте свои расходы и выбирайте кредит, который соответствует вашим потребностям и возможностям. Соблюдайте график платежей и избегайте просрочек, чтобы сохранить свою кредитную историю в хорошем состоянии.

Описание: Узнайте, какие проценты по потребительскому кредитованию предлагает Сбербанк, и как выбрать наиболее выгодные условия получения кредита.