Кредиты пенсионерам: возможности и особенности оформления

Хотите взять кредит пенсионеру? Узнайте, какие банки дают лучшие условия, какие документы нужны и как увеличить шансы на одобрение! Все о кредитах пенсионерам здесь!

Возможность получения кредита для пенсионеров – это важный финансовый инструмент‚ позволяющий решать различные задачи‚ от приобретения необходимых товаров до улучшения жилищных условий. Однако‚ процесс оформления кредита для этой категории граждан имеет свои особенности‚ которые необходимо учитывать. Важно понимать‚ какие банки предлагают наиболее выгодные условия‚ какие документы потребуются и какие факторы влияют на одобрение заявки. В данной статье мы подробно рассмотрим все аспекты кредитования пенсионеров‚ чтобы помочь вам сделать осознанный и правильный выбор.

Почему пенсионерам может понадобиться кредит?

Пенсионеры‚ как и любые другие граждане‚ могут столкнуться с ситуациями‚ когда им необходимы дополнительные финансовые средства. Причин для этого может быть множество:

- Непредвиденные расходы: Ремонт бытовой техники‚ срочное лечение‚ оплата коммунальных услуг.

- Улучшение жилищных условий: Ремонт квартиры или дома‚ покупка дачи.

- Покупка товаров длительного пользования: Новая мебель‚ бытовая техника.

- Помощь близким: Финансовая поддержка детей или внуков.

- Путешествия и отдых: Поездки по стране или за границу.

- Рефинансирование имеющихся кредитов: Для снижения процентной ставки или уменьшения ежемесячного платежа.

Какие банки предлагают кредиты пенсионерам?

Многие банки предлагают специальные кредитные программы для пенсионеров‚ учитывая их стабильный доход и ответственность. Однако условия кредитования могут значительно различаться в разных финансовых учреждениях. Поэтому важно тщательно изучить предложения нескольких банков‚ прежде чем принимать решение.

Основные банки‚ предлагающие кредиты пенсионерам:

- Сбербанк: Предлагает кредиты на различные цели с учетом пенсионных выплат.

- ВТБ: Имеет специальные программы для пенсионеров с возможностью получения льготных условий.

- Россельхозбанк: Предлагает кредиты для пенсионеров‚ ориентированные на развитие сельского хозяйства и улучшение жилищных условий в сельской местности.

- Газпромбанк: Предоставляет кредиты пенсионерам с возможностью получения сниженных процентных ставок при наличии пенсионной карты банка.

- Почта Банк: Специализируется на предоставлении финансовых услуг пенсионерам‚ предлагая кредиты на различные цели с упрощенной процедурой оформления.

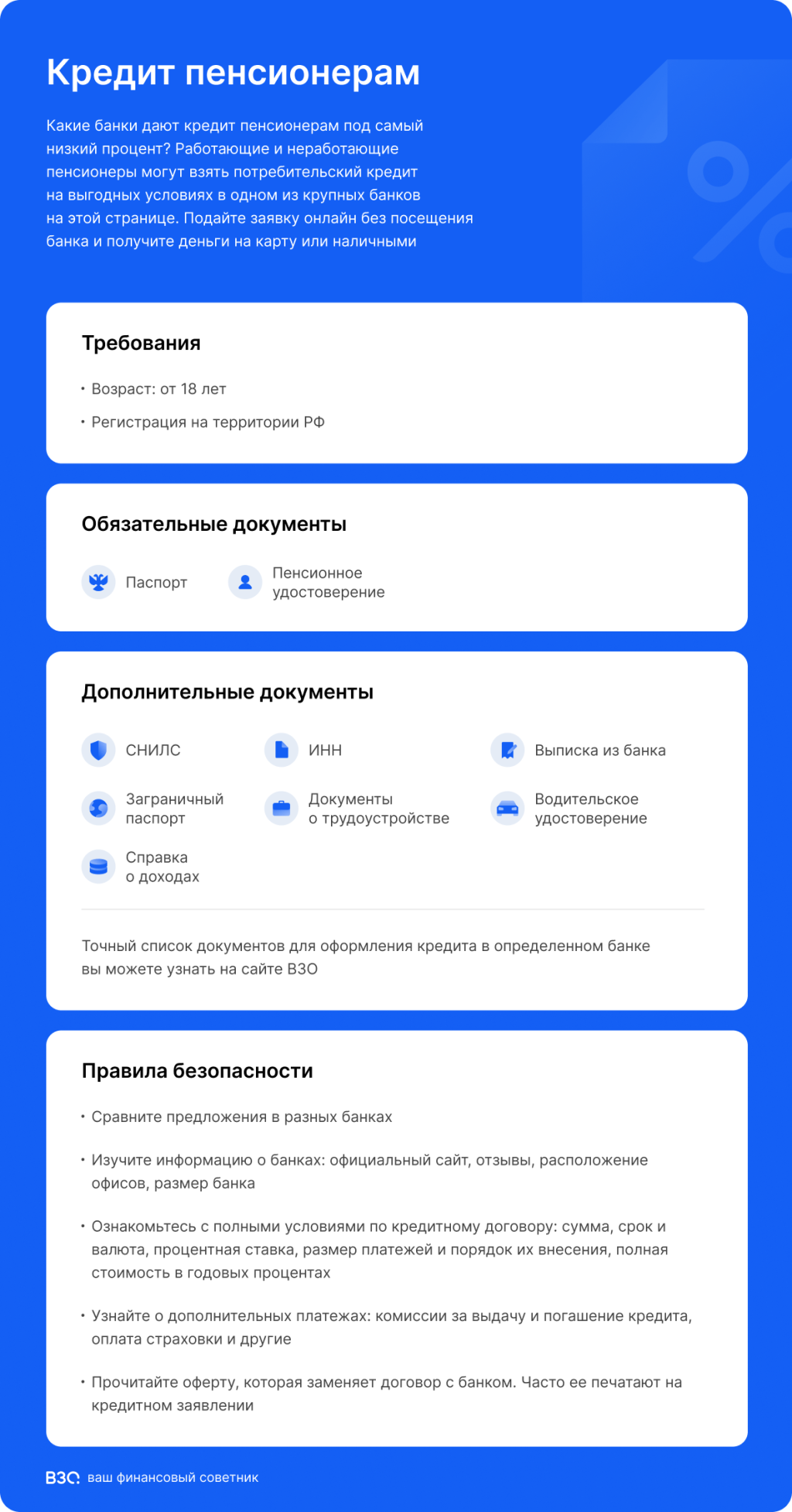

Требования к заемщикам-пенсионерам

Банки предъявляют определенные требования к пенсионерам‚ желающим оформить кредит. Эти требования направлены на оценку платежеспособности заемщика и минимизацию рисков невозврата кредита. Основные требования включают:

- Возраст: Большинство банков устанавливают возрастные ограничения‚ обычно до 70-75 лет на момент погашения кредита. Однако некоторые банки могут предлагать кредиты и пенсионерам старше этого возраста.

- Гражданство РФ: Обязательное условие для получения кредита.

- Постоянная регистрация: Необходима регистрация по месту жительства в регионе присутствия банка.

- Стаж работы: Некоторые банки могут требовать наличие трудового стажа‚ даже если заемщик уже является пенсионером.

- Размер пенсии: Основной источник дохода‚ который учитывается при оценке платежеспособности.

- Кредитная история: Банки анализируют кредитную историю заемщика‚ чтобы оценить его ответственность при погашении предыдущих кредитов.

Необходимые документы для оформления кредита

Для оформления кредита пенсионеру необходимо предоставить в банк определенный пакет документов. Список документов может варьироваться в зависимости от банка и кредитной программы‚ но обычно включает:

- Паспорт гражданина РФ: Основной документ‚ удостоверяющий личность.

- Пенсионное удостоверение: Подтверждает статус пенсионера.

- Справка из Пенсионного фонда РФ: Подтверждает размер пенсии. Можно получить в отделении ПФР или заказать онлайн через личный кабинет на сайте ПФР.

- Справка 2-НДФЛ (если пенсионер работает): Подтверждает доход от трудовой деятельности.

- Трудовая книжка (если пенсионер работает): Подтверждает трудовой стаж.

- Документы‚ подтверждающие право собственности на имущество (при необходимости): Могут потребоваться для получения кредита под залог имущества.

- Другие документы (по требованию банка): Например‚ свидетельство о браке‚ свидетельство о рождении детей‚ выписка из банковского счета.

Как увеличить шансы на одобрение кредита?

Несмотря на то‚ что банки заинтересованы в привлечении пенсионеров в качестве клиентов‚ не все заявки на кредит получают одобрение. Чтобы увеличить свои шансы на получение кредита‚ пенсионеру следует учитывать следующие факторы:

- Подтверждение дополнительного дохода: Если пенсионер получает дополнительный доход‚ например‚ от сдачи квартиры в аренду или от работы по совместительству‚ необходимо предоставить документы‚ подтверждающие этот доход.

- Наличие поручителя: Привлечение поручителя с хорошей кредитной историей и стабильным доходом может значительно повысить шансы на одобрение кредита.

- Оформление кредита под залог имущества: Предоставление банку залога в виде недвижимости или автомобиля может снизить риски банка и увеличить вероятность одобрения кредита.

- Положительная кредитная история: Своевременное погашение предыдущих кредитов свидетельствует о финансовой дисциплине заемщика и повышает доверие банка.

- Правильное заполнение заявки: Необходимо внимательно и точно заполнять все поля заявки на кредит‚ избегая ошибок и неточностей.

- Выбор оптимальной суммы кредита: Не стоит запрашивать слишком большую сумму кредита‚ которая может оказаться непосильной для погашения. Рекомендуется выбирать сумму‚ соответствующую финансовым возможностям заемщика.

Виды кредитов‚ доступных пенсионерам

Пенсионерам доступен широкий спектр кредитных продуктов‚ предназначенных для решения различных финансовых задач. Выбор конкретного вида кредита зависит от целей заемщика и его финансовых возможностей. Основные виды кредитов‚ доступных пенсионерам:

Потребительский кредит

Это наиболее распространенный вид кредита‚ который можно использовать на любые цели: ремонт‚ покупку бытовой техники‚ оплату лечения и т.д. Потребительские кредиты обычно выдаются без обеспечения‚ но процентные ставки по ним могут быть выше‚ чем по кредитам под залог.

Кредит под залог недвижимости

Этот вид кредита предполагает предоставление банку залога в виде недвижимости. Процентные ставки по кредитам под залог обычно ниже‚ чем по потребительским кредитам‚ а сумма кредита может быть больше. Однако‚ в случае невыплаты кредита‚ банк имеет право реализовать заложенное имущество.

Кредитная карта

Кредитная карта – это удобный инструмент для совершения покупок и оплаты услуг в кредит. Большинство банков предлагают кредитные карты пенсионерам с льготным периодом‚ в течение которого можно пользоваться кредитными средствами без начисления процентов. Однако‚ важно помнить о необходимости своевременного погашения задолженности по кредитной карте‚ чтобы избежать начисления высоких процентов.

Рефинансирование кредита

Рефинансирование кредита – это получение нового кредита для погашения существующего кредита на более выгодных условиях. Пенсионеры могут использовать рефинансирование для снижения процентной ставки‚ уменьшения ежемесячного платежа или изменения срока кредита.

Кредит на неотложные нужды

Этот вид кредита предназначен для финансирования срочных и непредвиденных расходов‚ таких как ремонт‚ лечение или оплата коммунальных услуг. Кредиты на неотложные нужды обычно выдаются на небольшие суммы и на короткий срок.

На что обратить внимание при выборе кредита?

При выборе кредита пенсионеру необходимо учитывать несколько важных факторов‚ чтобы сделать правильный и осознанный выбор:

- Процентная ставка: Это основной показатель стоимости кредита. Чем ниже процентная ставка‚ тем меньше будет переплата по кредиту.

- Срок кредита: Срок кредита влияет на размер ежемесячного платежа. Чем больше срок кредита‚ тем меньше ежемесячный платеж‚ но тем больше будет общая переплата по кредиту.

- Размер ежемесячного платежа: Необходимо убедиться‚ что размер ежемесячного платежа не превышает допустимый уровень‚ который можно комфортно выплачивать из пенсии и других источников дохода.

- Наличие комиссий и дополнительных платежей: Некоторые банки могут взимать комиссии за выдачу кредита‚ обслуживание счета или досрочное погашение кредита. Необходимо внимательно изучить условия кредитного договора‚ чтобы избежать неожиданных расходов.

- Возможность досрочного погашения: Важно узнать‚ есть ли возможность досрочного погашения кредита и какие условия при этом действуют. Досрочное погашение кредита позволяет снизить общую переплату по кредиту.

- Страхование кредита: Банки часто предлагают заемщикам застраховать кредит от несчастных случаев‚ потери работы или других рисков. Страхование кредита может защитить заемщика и его семью в случае возникновения непредвиденных обстоятельств.

Риски при оформлении кредита пенсионером

Оформление кредита – это серьезный шаг‚ который требует ответственного подхода. Пенсионерам особенно важно оценить свои финансовые возможности и риски‚ связанные с кредитованием:

- Риск невыплаты кредита: В случае потери источника дохода или ухудшения финансового положения‚ пенсионер может столкнуться с трудностями при погашении кредита. Это может привести к начислению штрафов и пени‚ а также к ухудшению кредитной истории.

- Риск мошенничества: Пенсионеры часто становятся жертвами мошенников‚ которые предлагают оформить кредит на невыгодных условиях или выманивают деньги под предлогом помощи в получении кредита.

- Риск потери имущества: При оформлении кредита под залог имущества‚ пенсионер рискует потерять свое имущество в случае невыплаты кредита.

- Риск ухудшения здоровья: Финансовые трудности‚ связанные с погашением кредита‚ могут негативно сказаться на здоровье пенсионера‚ вызывая стресс и тревогу.

Рекомендации пенсионерам‚ планирующим оформить кредит

Прежде чем оформить кредит‚ пенсионеру рекомендуется:

- Тщательно оценить свои финансовые возможности: Необходимо убедиться‚ что размер пенсии и других источников дохода позволяет комфортно выплачивать ежемесячные платежи по кредиту.

- Изучить предложения нескольких банков: Сравните условия кредитования в разных банках‚ чтобы выбрать наиболее выгодное предложение.

- Внимательно изучить кредитный договор: Перед подписанием кредитного договора необходимо внимательно прочитать все условия‚ особенно те‚ которые касаются процентной ставки‚ срока кредита‚ размера ежемесячного платежа‚ комиссий и дополнительных платежей.

- Не подписывать документы‚ которые не понимаете: Если у вас возникают вопросы или сомнения по поводу условий кредитного договора‚ обратитесь за консультацией к юристу или финансовому консультанту.

- Не доверять подозрительным предложениям: Будьте осторожны с предложениями‚ которые кажутся слишком выгодными или обещают гарантированное получение кредита без проверки кредитной истории.

- Заранее продумать план погашения кредита: Разработайте план погашения кредита‚ учитывая возможные изменения в финансовом положении.

Кредит для пенсионера – это серьезный финансовый инструмент‚ который может помочь решить различные задачи. Однако‚ важно помнить о рисках‚ связанных с кредитованием‚ и принимать взвешенные решения. Тщательно оценивайте свои финансовые возможности‚ изучайте предложения разных банков и внимательно читайте кредитный договор. Только в этом случае кредит станет полезным инструментом‚ а не источником финансовых проблем.

Описание: В статье подробно рассмотрены возможности оформления кредита для пенсионеров‚ требования к заемщикам и необходимые документы для получения кредита.