Как найти самый низкий процент по потребительскому кредиту

Мечтаешь о новом диване, но боишься переплат? Узнай, как найти самый низкий процент по потребительскому кредиту и не разориться! Секреты выгодных займов здесь!

В современном мире потребительский кредит стал неотъемлемой частью финансовой жизни многих людей. Он позволяет реализовать мечты, совершить крупные покупки или справиться с непредвиденными расходами. Однако, прежде чем брать кредит, крайне важно тщательно изучить условия и выбрать предложение с самым низким процентом. Ведь переплата по кредиту может существенно повлиять на ваш бюджет и финансовое благополучие в долгосрочной перспективе. Разберем, как найти самый низкий процент по потребительскому кредиту и какие факторы следует учитывать при выборе.

Что такое потребительский кредит и как он работает?

Потребительский кредит – это денежная сумма, которую банк или другая финансовая организация предоставляет физическому лицу на определенный срок под процент. Деньги могут быть использованы на различные цели: покупка бытовой техники, ремонт, обучение, отпуск и многое другое.

Основные характеристики потребительского кредита:

- Сумма кредита: Размер денежных средств, которые вы получаете от банка.

- Срок кредита: Период времени, в течение которого вы должны вернуть заемные средства.

- Процентная ставка: Плата за пользование кредитом, выраженная в процентах годовых. Именно от процентной ставки напрямую зависит переплата по кредиту.

- Ежемесячный платеж: Сумма, которую вы должны вносить каждый месяц для погашения кредита. Она включает в себя часть основного долга и проценты.

- Комиссии и сборы: Некоторые банки взимают дополнительные комиссии за оформление кредита, обслуживание счета или другие услуги.

Перед тем, как оформить потребительский кредит, необходимо внимательно ознакомиться со всеми условиями договора. Обратите внимание на процентную ставку, комиссии, порядок погашения кредита и возможные штрафы за просрочку платежей.

Как найти самый низкий процент по потребительскому кредиту?

Поиск кредита с самой низкой процентной ставкой требует тщательного анализа и сравнения различных предложений. Существует несколько способов, которые помогут вам найти наиболее выгодный вариант:

1. Сравните предложения разных банков

Начните с изучения предложений нескольких банков. Посетите их веб-сайты, ознакомьтесь с условиями потребительских кредитов и сравните процентные ставки. Обратите внимание на акционные предложения и специальные программы для определенных категорий клиентов (например, зарплатные клиенты, пенсионеры и т.д.). Не ограничивайтесь только крупными банками, рассмотрите также предложения небольших региональных банков и кредитных организаций. Часто они предлагают более выгодные условия, чтобы привлечь новых клиентов.

2. Используйте онлайн-калькуляторы и агрегаторы

В интернете существует множество онлайн-калькуляторов и агрегаторов, которые позволяют сравнить предложения разных банков по потребительским кредитам. Просто введите желаемую сумму кредита, срок и другие параметры, и система автоматически подберет наиболее подходящие варианты. Это значительно экономит время и упрощает процесс поиска.

3; Обратитесь к кредитному брокеру

Кредитный брокер – это специалист, который помогает клиентам подобрать оптимальный кредитный продукт, исходя из их потребностей и финансовых возможностей. Брокер работает с несколькими банками и знает все тонкости кредитного рынка. Он может найти для вас предложение с самым низким процентом и помочь с оформлением документов. Однако, стоит учитывать, что услуги кредитного брокера обычно платные.

4. Улучшите свою кредитную историю

Кредитная история – это информация о вашей платежеспособности, которая хранится в кредитных бюро. Банки учитывают кредитную историю при принятии решения о выдаче кредита. Чем лучше ваша кредитная история, тем выше вероятность получить кредит с низким процентом. Поэтому, следите за своей кредитной историей, вовремя оплачивайте счета и избегайте просрочек по кредитам.

5. Рассмотрите возможность получения кредита под залог

Если у вас есть имущество, которое можно использовать в качестве залога (например, автомобиль или квартира), вы можете получить кредит под залог. Кредиты под залог обычно имеют более низкие процентные ставки, чем потребительские кредиты без обеспечения. Однако, стоит помнить, что в случае невыплаты кредита вы можете потерять заложенное имущество.

6. Торгуйтесь с банком

Не стесняйтесь торговаться с банком. Если вы нашли предложение с более низкой процентной ставкой в другом банке, сообщите об этом сотруднику банка, в котором вы хотите получить кредит. Возможно, банк предложит вам более выгодные условия, чтобы удержать вас в качестве клиента.

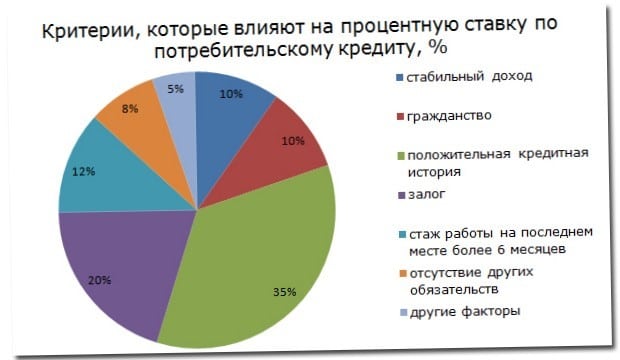

Факторы, влияющие на процентную ставку по потребительскому кредиту

Процентная ставка по потребительскому кредиту зависит от множества факторов, как внутренних (политика банка), так и внешних (экономическая ситуация в стране). Понимание этих факторов поможет вам лучше ориентироваться на рынке кредитных продуктов и выбрать наиболее выгодное предложение:

1. Кредитная история

Как уже упоминалось, кредитная история является одним из важнейших факторов, влияющих на процентную ставку. Банки оценивают кредитную историю, чтобы определить, насколько вы надежный заемщик. Если у вас хорошая кредитная история, вам предложат более низкую процентную ставку.

2. Доход

Банки учитывают ваш доход при оценке кредитоспособности. Чем выше ваш доход, тем больше вероятность получить кредит с низким процентом. Банк должен быть уверен, что вы сможете своевременно выплачивать кредит.

3. Срок кредита

Срок кредита также влияет на процентную ставку. Как правило, чем короче срок кредита, тем ниже процентная ставка. Это связано с тем, что банк несет меньше рисков при краткосрочном кредитовании.

4. Сумма кредита

Сумма кредита также может повлиять на процентную ставку. В некоторых случаях, при больших суммах кредита банки могут предлагать более низкие процентные ставки, чтобы привлечь крупных клиентов.

5. Наличие обеспечения

Как уже говорилось, кредит под залог обычно имеет более низкую процентную ставку, чем кредит без обеспечения. Это связано с тем, что банк имеет гарантию возврата средств в случае невыплаты кредита.

6. Экономическая ситуация в стране

Общая экономическая ситуация в стране, уровень инфляции и ключевая ставка Центрального банка также влияют на процентные ставки по потребительским кредитам. В периоды экономической нестабильности процентные ставки обычно повышаются.

7. Политика банка

Каждый банк имеет свою собственную кредитную политику, которая определяет условия выдачи кредитов. Некоторые банки могут предлагать более низкие процентные ставки, чтобы привлечь новых клиентов или увеличить свою долю на рынке.

Риски, связанные с потребительским кредитом

Потребительский кредит – это удобный финансовый инструмент, но он также связан с определенными рисками. Важно осознавать эти риски, прежде чем брать кредит:

- Переплата по кредиту: Проценты, которые вы платите банку за пользование кредитом, могут значительно увеличить общую стоимость покупки.

- Риск невыплаты кредита: Если вы не сможете своевременно выплачивать кредит, у вас могут возникнуть просрочки, штрафы и пенни. Это может негативно повлиять на вашу кредитную историю и затруднить получение кредитов в будущем.

- Потеря имущества: Если вы взяли кредит под залог, вы можете потерять заложенное имущество в случае невыплаты кредита.

- Психологическое давление: Наличие кредита может оказывать психологическое давление и вызывать стресс.

Чтобы избежать этих рисков, необходимо тщательно планировать свой бюджет, реально оценивать свои финансовые возможности и брать кредит только в том случае, если вы уверены, что сможете его выплатить.

Советы по управлению потребительским кредитом

Чтобы успешно управлять потребительским кредитом и избежать финансовых проблем, следуйте этим советам:

1. Планируйте свой бюджет

Перед тем, как брать кредит, составьте подробный бюджет и убедитесь, что у вас достаточно средств для погашения ежемесячных платежей. Учитывайте все свои доходы и расходы, а также возможные непредвиденные ситуации.

2. Вовремя оплачивайте счета

Оплачивайте счета по кредиту вовремя, чтобы избежать просрочек, штрафов и негативного влияния на кредитную историю. Установите напоминания о платежах или подключите автоматическую оплату.

3. Создайте финансовую подушку безопасности

Создайте финансовую подушку безопасности, чтобы иметь запас средств на случай непредвиденных ситуаций, таких как потеря работы или болезнь. Это поможет вам избежать просрочек по кредиту.

4. Не берите новые кредиты, пока не погасите старые

Старайтесь не брать новые кредиты, пока не погасите старые. Это поможет вам избежать чрезмерной закредитованности и финансовых проблем.

5. Рефинансируйте кредит, если это выгодно

Если процентные ставки на рынке снизились, рассмотрите возможность рефинансирования кредита. Это может помочь вам снизить ежемесячный платеж и общую переплату по кредиту.

Поиск **самого низкого процента по банк потребительскому кредиту** – это важный шаг к финансовой стабильности; Тщательно анализируйте предложения разных банков, используйте онлайн-калькуляторы и не бойтесь торговаться. Помните, что потребительский кредит – это серьезное финансовое обязательство, которое требует ответственного подхода. Правильное управление кредитом поможет вам достичь своих целей и избежать финансовых проблем.

Выбор кредита с самым низким процентом – это не только экономия денег, но и возможность построить здоровые финансовые отношения с банком. Помните о своей кредитной истории и стремитесь к ее улучшению, ведь это открывает двери к более выгодным предложениям. Не торопитесь с принятием решения и тщательно взвесьте все «за» и «против». Ответственный подход к потребительскому кредиту – залог вашего финансового благополучия. И, наконец, не забывайте о финансовой подушке безопасности, которая станет вашим надежным союзником в непредвиденных ситуациях.

Выбор кредита с **самым низким процентом по банк потребительскому кредиту** – это важный шаг к финансовой стабильности. Тщательно анализируйте предложения разных банков и кредитных организаций.