Процентные ставки в банках Украины на депозиты: анализ и прогнозы

В условиях постоянно меняющейся экономической ситуации в Украине, вопрос сохранения и приумножения сбережений становится особенно актуальным. Одним из наиболее распространенных и доступных инструментов для достижения этой цели является банковский депозит. Однако, прежде чем принять решение об открытии депозитного счета, необходимо тщательно изучить процентные ставки, предлагаемые различными банками, а также факторы, влияющие на их формирование. Эта статья предоставит вам всесторонний анализ процентных ставок в банках Украины на депозиты, рассмотрит ключевые тенденции и предложит прогнозы на будущее.

Факторы, влияющие на процентные ставки по депозитам в Украине

Процентные ставки по депозитам не являются статичными величинами и зависят от множества факторов, как внутренних, так и внешних. Понимание этих факторов поможет вам лучше ориентироваться на рынке депозитных продуктов и принимать обоснованные решения.

Макроэкономическая ситуация

Состояние экономики Украины оказывает непосредственное влияние на процентные ставки. Высокая инфляция, нестабильный курс национальной валюты и замедление экономического роста, как правило, приводят к увеличению процентных ставок по депозитам. Это связано с тем, что банки стремятся компенсировать риски, связанные с обесцениванием гривны и возможными убытками.

Учетная ставка Национального банка Украины (НБУ)

Учетная ставка НБУ является основным инструментом монетарной политики и служит ориентиром для процентных ставок на финансовом рынке. Повышение учетной ставки, как правило, приводит к увеличению процентных ставок по депозитам и кредитам, а снижение – к их уменьшению. НБУ использует учетную ставку для контроля над инфляцией и поддержания стабильности финансовой системы.

Уровень конкуренции между банками

Конкуренция между банками за привлечение средств вкладчиков также влияет на процентные ставки. Банки, стремясь увеличить свою депозитную базу, могут предлагать более высокие процентные ставки, чем их конкуренты. Поэтому, при выборе депозитного продукта, рекомендуется сравнивать предложения различных банков.

Срок депозита

Срок депозита является одним из ключевых факторов, определяющих процентную ставку. Как правило, чем дольше срок депозита, тем выше процентная ставка. Это связано с тем, что банки заинтересованы в привлечении средств на длительный срок, так как это позволяет им планировать свою деятельность и управлять ликвидностью.

Валюта депозита

Процентные ставки по депозитам в гривне и иностранной валюте значительно различаются. Депозиты в гривне обычно предлагают более высокие процентные ставки, чем депозиты в долларах США или евро. Это связано с тем, что депозиты в гривне несут в себе валютные риски, которые банки компенсируют более высокой доходностью.

Репутация и надежность банка

Репутация и надежность банка также влияют на процентные ставки. Банки с хорошей репутацией и высоким уровнем надежности могут позволить себе предлагать более низкие процентные ставки, так как вкладчики доверяют им свои сбережения. При выборе банка для открытия депозита, необходимо учитывать его финансовое состояние, рейтинги и отзывы клиентов.

Текущие процентные ставки по депозитам в банках Украины

На текущий момент, процентные ставки по депозитам в банках Украины демонстрируют определенную волатильность, обусловленную нестабильной экономической ситуацией и геополитическими факторами. Однако, несмотря на это, банки продолжают предлагать разнообразные депозитные продукты, ориентированные на различные категории вкладчиков.

Процентные ставки по депозитам в гривне

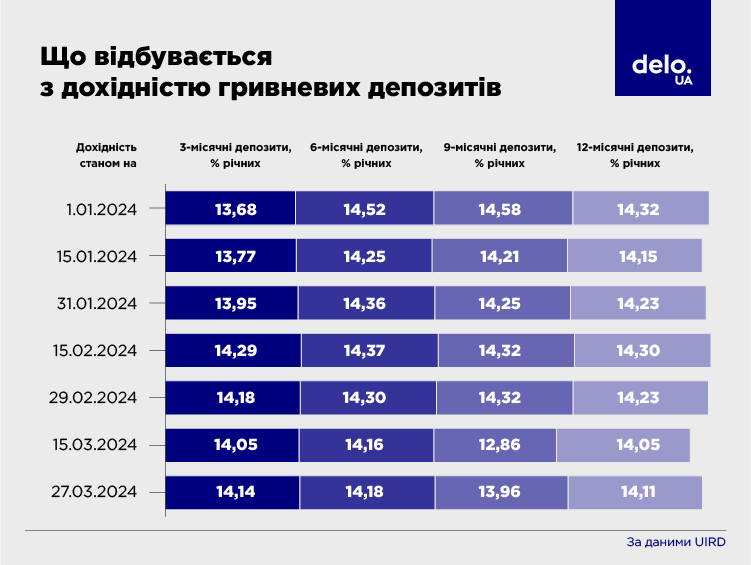

Процентные ставки по депозитам в гривне варьируются в зависимости от срока, суммы и условий депозита. В среднем, ставки по краткосрочным депозитам (до 3 месяцев) составляют от 8% до 12% годовых, а по долгосрочным депозитам (от 12 месяцев и более) могут достигать 15-18% годовых. Некоторые банки предлагают специальные депозитные программы с повышенными процентными ставками для новых клиентов или для определенных категорий вкладчиков.

Процентные ставки по депозитам в иностранной валюте

Процентные ставки по депозитам в иностранной валюте (доллары США и евро) значительно ниже, чем по депозитам в гривне. Это связано с меньшими валютными рисками и более стабильной экономической ситуацией в странах, валюты которых используются для депозитов. В среднем, ставки по депозитам в долларах США и евро составляют от 1% до 3% годовых.

Тенденции изменения процентных ставок

В последние месяцы наблюдается тенденция к снижению процентных ставок по депозитам в гривне. Это связано со стабилизацией курса национальной валюты и снижением инфляции. Однако, в случае ухудшения экономической ситуации или роста инфляционных ожиданий, процентные ставки могут снова вырасти.

Как выбрать выгодный депозитный продукт

Выбор выгодного депозитного продукта – это важная задача, которая требует тщательного анализа и учета ваших индивидуальных потребностей и финансовых целей. Вот несколько советов, которые помогут вам сделать правильный выбор:

- Определите свои цели: Прежде чем открывать депозит, определите, для чего вам нужны деньги и на какой срок вы готовы их инвестировать.

- Сравните предложения различных банков: Не ограничивайтесь предложениями одного банка. Сравните процентные ставки, условия и комиссии различных банков, чтобы выбрать наиболее выгодный вариант.

- Учитывайте срок депозита: Выбирайте срок депозита в соответствии со своими потребностями. Если вам нужны деньги в ближайшее время, выбирайте краткосрочный депозит. Если вы готовы инвестировать на длительный срок, выбирайте долгосрочный депозит с более высокой процентной ставкой.

- Обратите внимание на валюту депозита: Выбирайте валюту депозита в зависимости от ваших целей и валютных рисков. Если вы планируете использовать деньги для покупки товаров или услуг в иностранной валюте, выбирайте депозит в соответствующей валюте.

- Изучите условия досрочного расторжения депозита: Узнайте, какие условия досрочного расторжения депозита предлагает банк. В некоторых случаях, при досрочном расторжении депозита, вы можете потерять часть или все начисленные проценты.

- Проверьте репутацию и надежность банка: Убедитесь, что банк, в котором вы планируете открыть депозит, имеет хорошую репутацию и высокий уровень надежности.

Риски, связанные с депозитами в Украине

Несмотря на то, что депозиты являются одним из наиболее безопасных способов сохранения сбережений, они также сопряжены с определенными рисками. Важно знать об этих рисках, чтобы принимать обоснованные решения.

Инфляционный риск

Инфляционный риск – это риск того, что инфляция обесценит ваши сбережения. Если процентная ставка по депозиту ниже уровня инфляции, то вы фактически теряете деньги, так как покупательная способность ваших сбережений уменьшается.

Валютный риск

Валютный риск – это риск того, что курс национальной валюты изменится не в вашу пользу. Если вы открываете депозит в иностранной валюте, то вы можете потерять часть своих сбережений, если курс гривны укрепится по отношению к этой валюте.

Риск банкротства банка

Риск банкротства банка – это риск того, что банк, в котором вы открыли депозит, обанкротится. В этом случае, вы можете потерять часть или все свои сбережения. Однако, в Украине существует система гарантирования вкладов физических лиц, которая гарантирует возврат вкладов в пределах определенной суммы.

Риск изменения процентных ставок

Риск изменения процентных ставок – это риск того, что процентные ставки по депозитам снизятся. Если вы открываете депозит с фиксированной процентной ставкой, то вы не сможете воспользоваться более высокими процентными ставками, которые могут появиться на рынке в будущем. С другой стороны, если вы открываете депозит с плавающей процентной ставкой, то ваша доходность может снизиться, если процентные ставки упадут.

Прогнозы процентных ставок по депозитам на будущее

Прогнозировать процентные ставки по депозитам на будущее – задача сложная и неблагодарная, так как они зависят от множества факторов, которые трудно предсказать. Однако, можно выделить несколько основных тенденций, которые могут повлиять на процентные ставки в ближайшем будущем.

Влияние макроэкономической ситуации

Если экономическая ситуация в Украине продолжит стабилизироваться, инфляция снижаться, а курс гривны останется относительно стабильным, то можно ожидать дальнейшего снижения процентных ставок по депозитам в гривне. Однако, в случае ухудшения экономической ситуации, роста инфляции или девальвации гривны, процентные ставки могут снова вырасти.

Действия Национального банка Украины

Действия НБУ будут оказывать значительное влияние на процентные ставки. Если НБУ продолжит снижать учетную ставку, то это приведет к дальнейшему снижению процентных ставок по депозитам и кредитам. С другой стороны, если НБУ повысит учетную ставку для борьбы с инфляцией, то процентные ставки могут вырасти.

Конкуренция между банками

Конкуренция между банками за привлечение средств вкладчиков будет оставаться высокой. Банки будут стремиться предлагать привлекательные депозитные продукты с конкурентоспособными процентными ставками. Это может сдерживать снижение процентных ставок и даже способствовать их росту в отдельных случаях.

Альтернативные инвестиционные инструменты

Помимо банковских депозитов, существуют и другие инвестиционные инструменты, которые могут быть более выгодными в определенных ситуациях. Важно понимать преимущества и недостатки каждого инструмента, чтобы выбрать наиболее подходящий вариант для достижения ваших финансовых целей.

- Облигации внутреннего государственного займа (ОВГЗ): ОВГЗ – это государственные ценные бумаги, которые являются одним из самых надежных инвестиционных инструментов в Украине. Они предлагают более высокую доходность, чем банковские депозиты, и не облагаются налогом на доход.

- Инвестиционные фонды: Инвестиционные фонды – это коллективные инвестиционные инструменты, которые позволяют инвестировать в различные активы, такие как акции, облигации и недвижимость. Они предлагают диверсификацию и профессиональное управление, но также сопряжены с определенными рисками.

- Недвижимость: Инвестиции в недвижимость могут быть выгодными в долгосрочной перспективе, но они требуют значительных капиталовложений и сопряжены с рисками, такими как снижение цен на недвижимость и проблемы с арендаторами.

- Драгоценные металлы: Инвестиции в драгоценные металлы, такие как золото и серебро, могут быть способом защиты от инфляции и экономических кризисов. Однако, цены на драгоценные металлы могут быть волатильными.

Советы по управлению депозитами

Для эффективного управления депозитами, важно придерживаться нескольких простых правил:

Диверсифицируйте свои вклады

Не храните все свои сбережения в одном банке или в одной валюте. Разделите свои вклады между несколькими банками и валютами, чтобы снизить риски.

Регулярно пересматривайте свои депозитные продукты

Процентные ставки и условия депозитных продуктов постоянно меняются. Регулярно пересматривайте свои депозитные продукты и сравнивайте их с предложениями других банков, чтобы убедиться, что вы получаете максимальную доходность.

Используйте онлайн-инструменты

Многие банки предлагают онлайн-инструменты для управления депозитами, такие как интернет-банкинг и мобильные приложения. Используйте эти инструменты, чтобы отслеживать свои вклады, переводить деньги и получать информацию о новых депозитных продуктах.

Обратитесь к финансовому консультанту

Если вы не уверены, как правильно управлять своими депозитами, обратитесь к финансовому консультанту. Он поможет вам определить ваши финансовые цели, оценить ваши риски и выбрать наиболее подходящие депозитные продукты.

Выбор банка для открытия депозита — ответственное решение, требующее внимательного анализа. Необходимо учитывать множество факторов, включая процентные ставки, надежность банка и условия депозита. Важно помнить, что самая высокая процентная ставка не всегда является лучшим вариантом, особенно если банк имеет сомнительную репутацию. Тщательное изучение информации и консультация с финансовым специалистом помогут сделать правильный выбор и сохранить ваши сбережения.

Исследование процентных ставок на депозит в банках Украины позволяет вкладчикам принимать обоснованные решения. Понимание факторов, влияющих на ставки, и анализ текущих предложений банков, является залогом успешного инвестирования. Не стоит забывать о рисках, связанных с депозитами, и о необходимости диверсификации вкладов. В конечном итоге, правильный выбор депозитного продукта поможет сохранить и приумножить ваши сбережения.

Учитывая все вышесказанное, открытие депозита в банке Украины может быть разумным способом сохранить и приумножить ваши сбережения. Однако, важно тщательно изучить все доступные варианты, оценить риски и выбрать банк, который соответствует вашим потребностям и финансовым целям. Не бойтесь задавать вопросы и консультироваться с финансовыми экспертами, чтобы принять взвешенное и обоснованное решение.

Итак, анализ текущих *процентов в банках Украины на депозит* и их прогнозирование, а также понимание факторов, влияющих на формирование ставок, является ключевым моментом в принятии решения об инвестировании сбережений. Важно помнить о необходимости диверсификации и выборе надежного банка.

Описание: Узнайте о текущих **процентах в банках Украины на депозит**, как выбрать наиболее выгодный и какие факторы влияют на формирование процентных ставок. Советы по управлению депозитами.