Как выбрать лучший депозит в банках Украины

Ищете самый выгодный вклад в Украине? Разберем все тонкости, чтобы ваши сбережения работали на вас! Узнайте, как выбрать лучший депозит и приумножить свои деньги!

Выбор наилучшего депозита в банках Украины – задача‚ требующая внимательного анализа и учета множества факторов. Сегодня‚ когда финансовая стабильность является приоритетом для многих‚ разумное инвестирование свободных средств становится особенно актуальным. Важно не просто сохранить свои сбережения‚ но и приумножить их‚ получив максимальную выгоду от вложенных средств. В этой статье мы подробно рассмотрим ключевые аспекты выбора оптимального депозитного предложения‚ проанализируем текущие тенденции на рынке банковских услуг Украины и предоставим практические советы‚ которые помогут вам принять взвешенное решение.

Что такое депозит и почему он важен?

Депозит‚ или банковский вклад‚ представляет собой денежную сумму‚ которую клиент передает банку на хранение на определенный срок под процентную ставку. Это один из самых простых и распространенных способов инвестирования‚ позволяющий получить доход в виде процентов‚ начисляемых на сумму вклада. Депозиты играют важную роль не только для вкладчиков‚ но и для банковской системы в целом‚ поскольку привлекаемые средства используются для кредитования экономики.

Преимущества банковских депозитов:

- Сохранность средств: Депозиты‚ как правило‚ защищены системой гарантирования вкладов‚ что обеспечивает возврат средств вкладчику в случае банкротства банка в пределах установленной суммы.

- Стабильный доход: В отличие от других видов инвестиций‚ таких как акции или криптовалюты‚ депозиты обеспечивают предсказуемый и стабильный доход в виде процентов.

- Простота и доступность: Открыть депозит можно в любом банке‚ предоставив минимальный пакет документов.

- Разнообразие предложений: Банки предлагают широкий выбор депозитных программ с различными условиями‚ сроками и процентными ставками.

Ключевые факторы при выборе депозита

При выборе наилучшего депозита в банках Украины необходимо учитывать ряд ключевых факторов‚ которые определят его прибыльность и безопасность.

Процентная ставка

Процентная ставка – это основной показатель‚ определяющий доходность депозита. Чем выше процентная ставка‚ тем больше прибыли вы получите от вложенных средств. Однако‚ стоит помнить‚ что высокая процентная ставка может быть связана с повышенным риском‚ поэтому важно тщательно оценивать надежность банка.

Срок депозита

Срок депозита – это период времени‚ на который вы размещаете свои средства в банке. Сроки депозитов могут варьироваться от нескольких дней до нескольких лет. Как правило‚ чем дольше срок депозита‚ тем выше процентная ставка. Однако‚ стоит учитывать‚ что досрочное расторжение депозита может привести к потере начисленных процентов.

Валюта депозита

Валюта депозита – это валюта‚ в которой размещаются ваши средства. В Украине банки предлагают депозиты в гривне‚ долларах США‚ евро и других валютах. Выбор валюты депозита зависит от ваших целей и ожиданий относительно изменения валютных курсов. Депозиты в иностранной валюте могут быть более прибыльными‚ но также и более рискованными из-за колебаний курсов валют.

Надежность банка

Надежность банка – это один из самых важных факторов при выборе депозита. Важно выбирать банки с хорошей репутацией‚ высоким рейтингом надежности и стабильным финансовым положением. Информацию о надежности банка можно получить из рейтингов‚ публикуемых рейтинговыми агентствами‚ а также из отзывов клиентов.

Условия досрочного расторжения

Условия досрочного расторжения депозита – это условия‚ на которых вы можете забрать свои средства из банка до истечения срока депозита. Как правило‚ досрочное расторжение депозита приводит к потере начисленных процентов. Поэтому‚ перед открытием депозита важно внимательно изучить условия досрочного расторжения и убедиться‚ что они вам подходят.

Капитализация процентов

Капитализация процентов – это начисление процентов на уже начисленные проценты. Депозиты с капитализацией процентов позволяют получить больший доход‚ чем депозиты без капитализации процентов. Как правило‚ капитализация процентов происходит ежемесячно‚ ежеквартально или ежегодно.

Дополнительные условия

Некоторые банки предлагают дополнительные условия по депозитам‚ такие как возможность пополнения счета‚ частичного снятия средств‚ автоматического продления срока депозита и т.д. Эти условия могут быть полезными‚ если вам необходимо иметь гибкость в управлении своими средствами.

Анализ текущих предложений на рынке депозитов Украины

На рынке депозитов Украины представлено множество предложений от различных банков. Чтобы выбрать наилучший депозит‚ необходимо провести анализ текущих предложений и сравнить их по ключевым факторам.

Тенденции на рынке депозитов

В последние годы на рынке депозитов Украины наблюдается тенденция к снижению процентных ставок. Это связано с макроэкономической стабильностью‚ снижением инфляции и избыточной ликвидностью в банковской системе. Однако‚ несмотря на снижение ставок‚ депозиты остаются одним из самых надежных и доступных способов инвестирования.

Сравнение предложений от различных банков

При сравнении предложений от различных банков необходимо учитывать не только процентную ставку‚ но и другие факторы‚ такие как надежность банка‚ условия досрочного расторжения‚ капитализация процентов и дополнительные условия. Для удобства сравнения можно использовать специальные онлайн-калькуляторы и сервисы‚ которые позволяют сравнить депозитные предложения от различных банков по заданным параметрам.

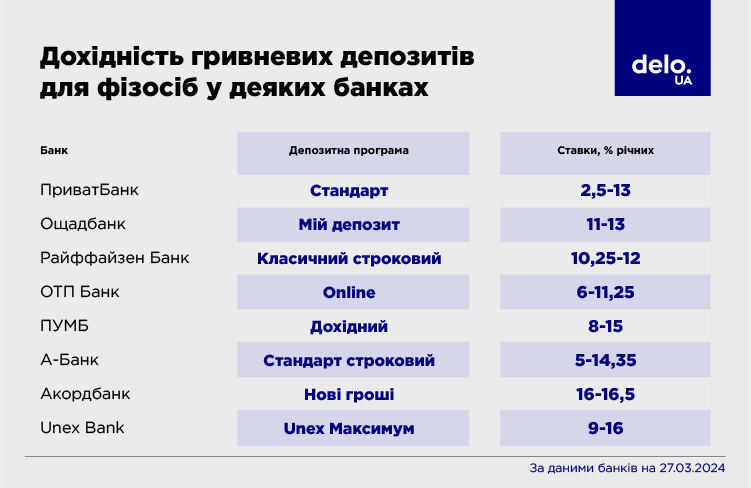

Примеры выгодных депозитных предложений

Несмотря на снижение процентных ставок‚ на рынке депозитов Украины все еще можно найти выгодные предложения. Например‚ некоторые банки предлагают депозиты с повышенной процентной ставкой для новых клиентов или для тех‚ кто размещает крупные суммы. Также‚ стоит обратить внимание на депозиты с капитализацией процентов и возможностью пополнения счета.

Как открыть депозит в банке Украины

Открыть депозит в банке Украины достаточно просто. Для этого необходимо выполнить несколько шагов:

- Выберите банк и депозитную программу: Изучите предложения различных банков и выберите депозитную программу‚ которая наилучшим образом соответствует вашим потребностям и целям.

- Подготовьте необходимые документы: Для открытия депозита вам потребуется паспорт и идентификационный код. В некоторых случаях банк может потребовать дополнительные документы‚ такие как справка о доходах или документ‚ подтверждающий источник происхождения средств.

- Посетите отделение банка: Обратитесь в отделение выбранного банка и заполните заявление на открытие депозита.

- Внесите денежные средства на счет: Внесите денежные средства на счет депозита в кассе банка или путем перевода с другого счета.

- Получите договор депозита: Получите договор депозита‚ в котором указаны все условия депозита‚ такие как процентная ставка‚ срок депозита‚ условия досрочного расторжения и т.д.

Риски и предостережения

Несмотря на то‚ что депозиты являются одним из самых надежных способов инвестирования‚ они также сопряжены с определенными рисками. Важно знать об этих рисках и принимать меры предосторожности‚ чтобы минимизировать их.

Инфляционные риски

Инфляция – это обесценивание денег‚ которое может снизить реальную доходность депозита. Если уровень инфляции превышает процентную ставку по депозиту‚ то вы фактически теряете деньги. Чтобы защититься от инфляционных рисков‚ можно выбирать депозиты с процентной ставкой‚ превышающей ожидаемый уровень инфляции‚ или инвестировать в другие активы‚ которые защищены от инфляции‚ такие как недвижимость или золото.

Риски банкротства банка

Риск банкротства банка – это риск того‚ что банк может обанкротиться и не сможет вернуть вам ваши деньги. Чтобы минимизировать этот риск‚ необходимо выбирать банки с хорошей репутацией‚ высоким рейтингом надежности и стабильным финансовым положением. Также‚ стоит помнить‚ что депозиты‚ как правило‚ защищены системой гарантирования вкладов‚ что обеспечивает возврат средств вкладчику в случае банкротства банка в пределах установленной суммы.

Валютные риски

Валютные риски – это риски‚ связанные с изменением валютных курсов. Если вы размещаете депозит в иностранной валюте‚ то изменение курса валюты может повлиять на вашу доходность. Чтобы минимизировать валютные риски‚ можно выбирать депозиты в той валюте‚ в которой вы планируете тратить деньги‚ или использовать инструменты хеджирования валютных рисков.

Риски досрочного расторжения

Риски досрочного расторжения – это риски‚ связанные с потерей начисленных процентов при досрочном расторжении депозита. Чтобы избежать этих рисков‚ необходимо внимательно изучить условия досрочного расторжения перед открытием депозита и убедиться‚ что они вам подходят. Также‚ стоит выбирать депозиты с возможностью частичного снятия средств‚ чтобы не пришлось расторгать депозит целиком.

Советы по увеличению доходности депозита

Существует несколько способов увеличить доходность депозита:

- Размещайте крупные суммы: Некоторые банки предлагают повышенные процентные ставки для тех‚ кто размещает крупные суммы.

- Выбирайте депозиты с капитализацией процентов: Депозиты с капитализацией процентов позволяют получить больший доход‚ чем депозиты без капитализации процентов.

- Используйте депозитные программы лояльности: Многие банки предлагают депозитные программы лояльности‚ которые позволяют получить дополнительные бонусы и привилегии.

- Инвестируйте в депозиты в иностранной валюте: Депозиты в иностранной валюте могут быть более прибыльными‚ но также и более рискованными.

- Следите за акциями и специальными предложениями: Банки часто проводят акции и предлагают специальные условия по депозитам‚ которые позволяют получить дополнительную выгоду.

Альтернативы банковским депозитам

Хотя банковские депозиты являются одним из самых надежных и доступных способов инвестирования‚ существуют и другие альтернативы‚ которые могут быть более прибыльными‚ но также и более рискованными.

Инвестиции в ценные бумаги

Инвестиции в ценные бумаги‚ такие как акции и облигации‚ могут быть более прибыльными‚ чем банковские депозиты‚ но также и более рискованными. Стоимость ценных бумаг может колебаться в зависимости от рыночной конъюнктуры‚ и вы можете потерять часть или все свои инвестиции.

Инвестиции в недвижимость

Инвестиции в недвижимость могут быть хорошим способом сохранить и приумножить свои сбережения. Недвижимость может приносить доход от аренды‚ а также расти в цене со временем. Однако‚ инвестиции в недвижимость требуют значительных финансовых затрат и связаны с определенными рисками‚ такими как риск потери арендаторов или риск повреждения имущества.

Инвестиции в драгоценные металлы

Инвестиции в драгоценные металлы‚ такие как золото и серебро‚ могут быть хорошим способом защититься от инфляции и сохранить свои сбережения в периоды экономической нестабильности. Цены на драгоценные металлы‚ как правило‚ растут в периоды кризисов и снижаются в периоды экономического роста.

Инвестиции в криптовалюты

Инвестиции в криптовалюты‚ такие как Bitcoin и Ethereum‚ могут быть очень прибыльными‚ но также и очень рискованными. Стоимость криптовалют может колебаться в очень широком диапазоне‚ и вы можете потерять часть или все свои инвестиции. Инвестиции в криптовалюты требуют глубокого понимания рынка и готовности к высоким рискам.

Выбор наилучшего депозита требует внимательного анализа и сравнения различных предложений. Необходимо учитывать процентную ставку‚ срок депозита‚ валюту депозита‚ надежность банка‚ условия досрочного расторжения‚ капитализацию процентов и дополнительные условия. Также‚ важно помнить о рисках‚ связанных с депозитами‚ и принимать меры предосторожности‚ чтобы минимизировать их.

Выбор «наилучшего депозита в банках Украины» ─ это сложный процесс‚ требующий анализа множества параметров. Важно учитывать не только процентную ставку‚ но и надежность банка. Также стоит обратить внимание на условия досрочного снятия средств и возможную капитализацию процентов. Помните‚ что оптимальный вариант зависит от ваших личных финансовых целей.

Описание: Узнайте‚ как выбрать наилучший депозит в банках Украины‚ чтобы максимизировать прибыль и минимизировать риски. Советы и анализ текущих предложений.