Процентная ставка по автокредиту: все, что нужно знать

Мечтаешь о новой машине? Узнай, как получить автокредит с минимальной процентной ставкой! Секреты, лайфхаки и подводные камни – все здесь!

Автокредит – это финансовый инструмент, позволяющий приобрести автомобиль, не располагая всей необходимой суммой сразу. Он представляет собой заем, который предоставляется банком или другим финансовым учреждением на покупку транспортного средства. Процентная ставка по автокредиту является ключевым фактором, определяющим общую стоимость кредита и, следовательно, стоимость автомобиля в конечном итоге. Понимание того, как формируется процент по автокредиту, какие факторы на него влияют, и как выбрать наиболее выгодное предложение, крайне важно для каждого, кто планирует покупку автомобиля в кредит.

Основы процентной ставки по автокредиту

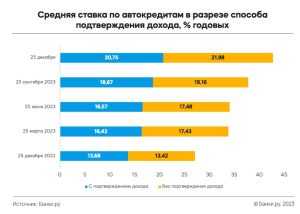

Процентная ставка по автокредиту – это плата, которую заемщик выплачивает кредитору за использование заемных средств. Она выражается в процентах годовых (APR) и определяет стоимость кредита в течение года. APR включает в себя не только процентную ставку, но и другие комиссии и сборы, связанные с кредитом, такие как комиссии за оформление, страхование и другие платежи. Поэтому, при сравнении различных предложений по автокредитам, важно обращать внимание именно на APR, а не только на номинальную процентную ставку.

Номинальная процентная ставка vs. APR

Номинальная процентная ставка – это базовая процентная ставка, указанная в кредитном договоре. Однако, она не учитывает все дополнительные расходы, связанные с кредитом. APR (Annual Percentage Rate) – это полная стоимость кредита в годовом выражении, включающая в себя все комиссии и сборы. APR предоставляет более точную картину общей стоимости кредита и позволяет более эффективно сравнивать различные предложения.

Как рассчитывается процентная ставка

Процентная ставка по автокредиту рассчитывается исходя из нескольких ключевых факторов, включая:

- Кредитная история заемщика: Кредитная история является одним из наиболее важных факторов, определяющих процентную ставку. Заемщики с хорошей кредитной историей, демонстрирующие ответственное отношение к своим финансовым обязательствам, обычно получают более низкие процентные ставки.

- Срок кредита: Срок кредита – это период времени, в течение которого заемщик обязуется выплатить кредит. Более короткие сроки кредита обычно связаны с более низкими процентными ставками, но более высокими ежемесячными платежами. Более длинные сроки кредита, наоборот, связаны с более высокими процентными ставками, но более низкими ежемесячными платежами.

- Первоначальный взнос: Размер первоначального взноса также может влиять на процентную ставку. Более высокий первоначальный взнос снижает риски для кредитора, что может привести к снижению процентной ставки.

- Тип автомобиля (новый или подержанный): Процентные ставки по кредитам на новые автомобили обычно ниже, чем по кредитам на подержанные автомобили. Это связано с тем, что новые автомобили считаются менее рискованным активом для кредитора.

- Общая экономическая ситуация: Общая экономическая ситуация, включая уровень инфляции и ключевую ставку Центрального банка, также влияет на процентные ставки по автокредитам. В периоды экономической стабильности и низких процентных ставок, ставки по автокредитам обычно ниже.

Факторы, влияющие на процентную ставку

Как уже упоминалось, на процентную ставку по автокредиту влияет множество факторов. Рассмотрим их более подробно:

Кредитная история

Кредитная история – это запись о вашей кредитной активности, включающая информацию о кредитных картах, кредитах, займах и других финансовых обязательствах. Кредитная история используется для оценки вашей кредитоспособности, то есть вашей способности вовремя и в полном объеме выполнять свои финансовые обязательства. Хорошая кредитная история – это ключ к получению выгодных условий по автокредиту.

Как улучшить кредитную историю

Если ваша кредитная история не идеальна, есть несколько способов ее улучшить:

- Оплачивайте счета вовремя: Самый простой и эффективный способ улучшить кредитную историю – это вовремя оплачивать все счета, включая кредитные карты, кредиты и коммунальные платежи. Просрочки платежей негативно влияют на кредитную историю.

- Поддерживайте низкий уровень задолженности по кредитным картам: Не используйте кредитные карты до предела. Старайтесь поддерживать уровень задолженности ниже 30% от кредитного лимита.

- Регулярно проверяйте свою кредитную историю: Регулярно проверяйте свою кредитную историю, чтобы выявлять и исправлять ошибки. Вы можете получить бесплатный отчет о кредитной истории раз в год от каждого из трех основных кредитных бюро.

- Избегайте открытия большого количества новых кредитных счетов за короткий период времени: Открытие большого количества новых кредитных счетов может негативно повлиять на кредитную историю, так как это может указывать на финансовую нестабильность.

Срок кредита

Срок кредита – это период времени, в течение которого вы обязуетесь выплатить кредит. Сроки автокредитов обычно варьируются от 36 до 72 месяцев (3-6 лет). Выбор срока кредита – это компромисс между размером ежемесячного платежа и общей стоимостью кредита.

Короткий срок кредита

Преимущества: Более низкая процентная ставка, более быстрая выплата кредита, меньшая общая переплата по процентам.

Недостатки: Более высокие ежемесячные платежи.

Длинный срок кредита

Преимущества: Более низкие ежемесячные платежи.

Недостатки: Более высокая процентная ставка, более длительная выплата кредита, большая общая переплата по процентам.

Первоначальный взнос

Первоначальный взнос – это сумма денег, которую вы платите за автомобиль из собственных средств. Размер первоначального взноса может повлиять на процентную ставку и общую стоимость кредита. Более высокий первоначальный взнос снижает риски для кредитора, так как уменьшает сумму кредита и увеличивает вашу долю в стоимости автомобиля.

Преимущества большого первоначального взноса

- Более низкая процентная ставка: Кредиторы обычно предлагают более низкие процентные ставки заемщикам с большими первоначальными взносами.

- Меньшая сумма кредита: Меньшая сумма кредита означает меньшие ежемесячные платежи и меньшую общую переплату по процентам.

- Меньший риск «перевернутого» кредита: «Перевернутый» кредит – это ситуация, когда сумма долга по кредиту превышает рыночную стоимость автомобиля. Большой первоначальный взнос снижает риск возникновения этой ситуации.

Тип автомобиля (новый или подержанный)

Процентные ставки по кредитам на новые автомобили обычно ниже, чем по кредитам на подержанные автомобили. Это связано с тем, что новые автомобили считаются менее рискованным активом для кредитора, так как они имеют более высокую рыночную стоимость и меньший риск поломок.

Факторы, влияющие на процентную ставку по кредиту на подержанный автомобиль

При кредитовании подержанного автомобиля, кредиторы учитывают следующие факторы:

- Возраст автомобиля: Чем старше автомобиль, тем выше риск поломок и снижения рыночной стоимости, что может привести к увеличению процентной ставки.

- Пробег автомобиля: Большой пробег также указывает на больший износ автомобиля и повышает риск поломок.

- Техническое состояние автомобиля: Кредиторы могут потребовать технический осмотр автомобиля перед выдачей кредита, чтобы оценить его состояние и определить риски.

Как получить выгодный процент по автокредиту

Получение выгодного процента по автокредиту требует тщательной подготовки и анализа. Следуйте этим советам, чтобы получить наилучшие условия:

Улучшите свою кредитную историю

Как уже упоминалось, кредитная история является одним из наиболее важных факторов, определяющих процентную ставку. Поэтому, прежде чем обращаться за автокредитом, убедитесь, что ваша кредитная история в порядке. Оплачивайте счета вовремя, поддерживайте низкий уровень задолженности по кредитным картам и регулярно проверяйте свою кредитную историю.

Сравните предложения от разных кредиторов

Не ограничивайтесь одним предложением. Обратитесь в несколько банков и кредитных союзов, чтобы сравнить процентные ставки, комиссии и другие условия кредита. Используйте онлайн-калькуляторы автокредитов, чтобы оценить ежемесячные платежи и общую стоимость кредита.

Подумайте о первоначальном взносе

Если у вас есть возможность, внесите большой первоначальный взнос. Это снизит сумму кредита, уменьшит ежемесячные платежи и может привести к снижению процентной ставки.

Торгуйтесь

Не стесняйтесь торговаться с кредитором. Предложите им более низкую процентную ставку, основываясь на предложениях от других кредиторов. Помните, что кредиторы заинтересованы в том, чтобы вы взяли кредит у них, поэтому они могут быть готовы пойти на уступки.

Внимательно читайте кредитный договор

Перед подписанием кредитного договора внимательно прочитайте все условия, включая процентную ставку, комиссии, штрафы за просрочку платежей и другие важные детали. Убедитесь, что вы понимаете все условия кредита и согласны с ними.

Альтернативные варианты финансирования покупки автомобиля

Помимо автокредита, существуют и другие способы финансирования покупки автомобиля:

Кредит наличными

Кредит наличными – это нецелевой кредит, который можно использовать на любые нужды, включая покупку автомобиля. Процентные ставки по кредитам наличными обычно выше, чем по автокредитам, но они могут быть хорошим вариантом для тех, кто не хочет связывать себя обязательствами по автокредиту.

Лизинг

Лизинг – это аренда автомобиля на определенный срок. В конце срока лизинга вы можете либо вернуть автомобиль, либо выкупить его по остаточной стоимости. Лизинг может быть выгодным вариантом для тех, кто хочет ездить на новом автомобиле, не беспокоясь о его продаже.

Собственные сбережения

Лучший способ избежать переплаты по процентам – это использовать собственные сбережения для покупки автомобиля. Если у вас есть достаточно средств, рассмотрите возможность покупки автомобиля за наличные.

Примеры расчета процентной ставки и ежемесячных платежей

Чтобы лучше понять, как формируется общая стоимость автокредита, рассмотрим несколько примеров расчета процентной ставки и ежемесячных платежей.

Пример 1: Новый автомобиль

Стоимость автомобиля: 1 500 000 рублей

Первоначальный взнос: 300 000 рублей

Сумма кредита: 1 200 000 рублей

Процентная ставка: 10% годовых

Срок кредита: 5 лет (60 месяцев)

Ежемесячный платеж: 25 491 рубль

Общая переплата по процентам: 329 460 рублей

Пример 2: Подержанный автомобиль

Стоимость автомобиля: 800 000 рублей

Первоначальный взнос: 160 000 рублей

Сумма кредита: 640 000 рублей

Процентная ставка: 15% годовых

Срок кредита: 4 года (48 месяцев)

Ежемесячный платеж: 18 387 рублей

Общая переплата по процентам: 242 576 рублей

Как видно из примеров, процентная ставка оказывает существенное влияние на общую стоимость кредита. Чем выше процентная ставка, тем больше переплата по процентам.

Эта статья помогла разобраться в нюансах *процента автокредита*. Мы надеемся, что информация, представленная здесь, поможет вам сделать осознанный выбор. Помните о важности кредитной истории и первоначального взноса. Сравнивайте предложения и торгуйтесь, чтобы получить лучшие условия. Удачной покупки автомобиля!

Описание: В статье подробно рассмотрено, что такое процент автокредита, как он формируется и какие факторы влияют на его размер, а также даны советы по выбору выгодного предложения.