Покупка автомобиля в кредит: руководство для начинающих

Мечтаете об авто? Узнайте, как выгодно оформить **автокредит**, избежать переплат и выбрать лучшие условия. Секреты и лайфхаки от профессионалов!

Покупка автомобиля – это значительное финансовое решение‚ и для многих людей оформление кредита становится единственным способом реализовать свою мечту о новом или подержанном авто. Однако‚ прежде чем с головой окунуться в процесс‚ необходимо тщательно взвесить все «за» и «против»‚ изучить доступные предложения и грамотно оценить свои финансовые возможности. Этот процесс требует внимательного подхода‚ чтобы избежать неприятных сюрпризов и не оказаться в долговой яме. В данном руководстве мы подробно рассмотрим все аспекты покупки автомобиля в кредит‚ начиная с выбора подходящей программы и заканчивая советами по управлению выплатами.

I. Преимущества и недостатки покупки автомобиля в кредит

A. Преимущества

Покупка автомобиля в кредит‚ несмотря на наличие процентных ставок‚ может быть выгодной в определенных ситуациях. К основным преимуществам относятся:

- Возможность приобрести автомобиль сейчас: Кредит позволяет получить желаемый автомобиль‚ не дожидаясь накопления необходимой суммы.

- Сохранение ликвидности: Вместо единовременной выплаты крупной суммы‚ вы распределяете платежи на более длительный период‚ сохраняя финансовую гибкость.

- Формирование кредитной истории: Своевременные выплаты по кредиту положительно влияют на кредитную историю‚ что может быть полезно в будущем при оформлении других займов.

- Возможность выбора новой модели: Кредит часто позволяет приобрести более новую и современную модель автомобиля‚ чем если бы вы покупали только на собственные средства.

- Использование автомобиля для работы: В некоторых случаях автомобиль может быть необходим для работы или бизнеса‚ и кредит становится инвестицией в будущий доход.

B. Недостатки

Наряду с преимуществами‚ покупка автомобиля в кредит имеет и ряд недостатков‚ которые следует учитывать:

- Переплата процентов: Основной недостаток – это переплата процентов по кредиту‚ что увеличивает общую стоимость автомобиля.

- Риск потери автомобиля: В случае невыплаты кредита банк имеет право изъять автомобиль в качестве залога.

- Ограничения по использованию: Кредитный договор может содержать ограничения на использование автомобиля‚ например‚ запрет на выезд за границу.

- Дополнительные расходы: Помимо процентной ставки‚ могут возникнуть дополнительные расходы‚ такие как страхование КАСКО‚ комиссия за выдачу кредита и другие.

- Психологическое давление: Ежемесячные выплаты по кредиту могут создавать психологическое давление и ограничивать финансовую свободу.

II. Виды автомобильных кредитов

A. Классический автокредит

Классический автокредит – это наиболее распространенный вид кредита на покупку автомобиля. Он предполагает фиксированную процентную ставку и ежемесячные аннуитетные платежи‚ которые включают в себя часть основного долга и начисленные проценты. Автомобиль выступает в качестве залога до полного погашения кредита.

B. Автокредит с остаточным платежом

Автокредит с остаточным платежом отличается от классического тем‚ что часть стоимости автомобиля (остаточный платеж) выплачивается в конце срока кредитования. Это позволяет снизить размер ежемесячных платежей‚ но увеличивает финансовую нагрузку в конце срока. Варианты погашения остаточного платежа включают в себя рефинансирование‚ продажу автомобиля или выплату из собственных средств.

C. Экспресс-кредит

Экспресс-кредит характеризуется упрощенной процедурой оформления и минимальным пакетом документов. Однако‚ процентные ставки по экспресс-кредитам обычно выше‚ чем по классическим‚ из-за повышенного риска для банка. Этот вид кредита подходит для тех‚ кому необходимо срочно приобрести автомобиль.

D. Кредит без первоначального взноса

Кредит без первоначального взноса позволяет приобрести автомобиль‚ не имея собственных средств для внесения первоначального платежа. Однако‚ процентные ставки по таким кредитам обычно выше‚ а требования к заемщику более строгие. Банк берет на себя больший риск‚ поэтому компенсирует его повышенной процентной ставкой.

E. Кредит от автопроизводителя

Многие автопроизводители предлагают собственные программы кредитования‚ часто с более выгодными условиями‚ чем у банков. Эти программы могут включать в себя сниженные процентные ставки‚ специальные предложения и бонусы. Однако‚ такие кредиты обычно распространяются только на определенные модели автомобилей.

III. Как выбрать подходящую программу кредитования

A. Оценка финансовых возможностей

Перед тем как подавать заявку на кредит‚ необходимо тщательно оценить свои финансовые возможности. Определите‚ какую сумму вы можете комфортно выплачивать ежемесячно‚ не ущемляя другие важные расходы. Учитывайте не только ежемесячные платежи по кредиту‚ но и расходы на страховку‚ техническое обслуживание‚ бензин и другие эксплуатационные расходы.

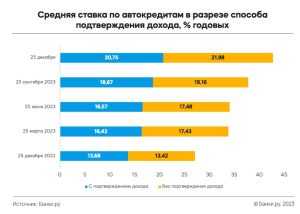

B. Сравнение предложений от разных банков

Не стоит ограничиваться предложениями одного банка. Сравните условия кредитования от разных финансовых учреждений‚ обращая внимание на процентную ставку‚ срок кредита‚ размер первоначального взноса‚ наличие комиссий и других дополнительных расходов. Используйте онлайн-калькуляторы и консультации с кредитными специалистами для получения более точной информации.

C; Изучение кредитного договора

Перед подписанием кредитного договора внимательно изучите все его пункты. Обратите особое внимание на условия досрочного погашения‚ штрафные санкции за просрочку платежей‚ условия страхования и другие важные детали. Если у вас возникают вопросы‚ не стесняйтесь задавать их сотруднику банка.

D. Проверка кредитной истории

Рекомендуется проверить свою кредитную историю перед подачей заявки на кредит. Это позволит вам узнать о возможных ошибках или неточностях‚ которые могут повлиять на решение банка. Исправление ошибок в кредитной истории может занять некоторое время‚ поэтому лучше сделать это заранее.

E. Учет дополнительных расходов

Помимо процентной ставки‚ необходимо учитывать и другие расходы‚ связанные с покупкой автомобиля в кредит. К ним относятся страхование КАСКО‚ ОСАГО‚ комиссия за выдачу кредита‚ расходы на оформление документов и другие. Учитывайте эти расходы при расчете общей стоимости автомобиля.

IV. Процесс оформления автокредита

A. Сбор необходимых документов

Для оформления автокредита обычно требуется следующий пакет документов:

- Паспорт гражданина РФ

- Водительское удостоверение

- Справка о доходах (2-НДФЛ или справка по форме банка)

- Копия трудовой книжки‚ заверенная работодателем

- Документы на автомобиль (если автомобиль подержанный)

- Заявление на получение кредита

В зависимости от банка и программы кредитования‚ могут потребоваться дополнительные документы.

B. Подача заявки в банк

Заявку на автокредит можно подать онлайн или в отделении банка. В заявке необходимо указать информацию о себе‚ о желаемом автомобиле и о сумме кредита. Банк рассматривает заявку и принимает решение о выдаче кредита.

C. Оценка автомобиля банком

Если вы покупаете подержанный автомобиль‚ банк может провести его оценку для определения рыночной стоимости. Это необходимо для определения суммы кредита и обеспечения залога.

D. Подписание кредитного договора

После одобрения заявки необходимо подписать кредитный договор. Внимательно изучите все пункты договора перед подписанием. Убедитесь‚ что все условия вам понятны и приемлемы.

E. Оформление страховки

Банк может потребовать оформление страховки КАСКО на автомобиль. Это необходимо для защиты интересов банка в случае повреждения или угона автомобиля. Оформите страховку в соответствии с требованиями банка.

F. Получение кредитных средств и покупка автомобиля

После подписания кредитного договора и оформления страховки банк переводит кредитные средства на счет продавца автомобиля. Вы получаете автомобиль в собственность‚ но он остается в залоге у банка до полного погашения кредита.

V. Советы по управлению выплатами по автокредиту

A. Своевременные выплаты

Своевременные выплаты по кредиту – это залог хорошей кредитной истории и избежания штрафных санкций. Старайтесь вносить платежи вовремя‚ чтобы не испортить свою кредитную репутацию.

B. Досрочное погашение кредита

Если у вас есть возможность‚ старайтесь досрочно погашать кредит. Это позволит вам сэкономить на процентах и быстрее избавиться от долговой нагрузки. Узнайте условия досрочного погашения в вашем кредитном договоре.

C. Рефинансирование кредита

Если процентные ставки на рынке снизились‚ вы можете рефинансировать свой автокредит. Это позволит вам получить более выгодные условия кредитования и снизить размер ежемесячных платежей. Сравните предложения от разных банков и выберите наиболее выгодный вариант.

D. Создание финансовой подушки безопасности

Создание финансовой подушки безопасности поможет вам справиться с непредвиденными финансовыми трудностями‚ которые могут повлиять на вашу способность выплачивать кредит. Наличие резервных средств позволит вам избежать просрочек и штрафных санкций.

E. Рассмотрение альтернативных вариантов

В случае возникновения финансовых трудностей‚ не стоит скрыватся от банка. Обратитесь к кредитному специалисту и обсудите возможные варианты решения проблемы‚ такие как реструктуризация кредита или отсрочка платежей.

VI. Альтернативы покупке автомобиля в кредит

A. Накопление средств

Самый надежный и выгодный способ приобретения автомобиля – это накопление необходимой суммы. Это позволит вам избежать переплаты процентов и не обременять себя долговыми обязательствами. Составьте финансовый план и откладывайте определенную сумму каждый месяц.

B. Аренда автомобиля

Аренда автомобиля – это хороший вариант для тех‚ кому автомобиль нужен на короткий срок или кто не хочет связывать себя долгосрочными обязательствами. Аренда позволяет вам использовать автомобиль без необходимости его покупки и обслуживания.

C. Лизинг автомобиля

Лизинг автомобиля – это долгосрочная аренда с возможностью выкупа автомобиля в конце срока. Лизинг может быть выгодным для юридических лиц и индивидуальных предпринимателей‚ так как позволяет уменьшить налогооблагаемую базу.

D. Покупка подержанного автомобиля

Покупка подержанного автомобиля – это более доступный вариант‚ чем покупка нового автомобиля в кредит. Вы можете найти подержанный автомобиль в хорошем состоянии по более низкой цене‚ чем новый. Внимательно осмотрите автомобиль перед покупкой и проведите его диагностику.

E. Общественный транспорт и каршеринг

В крупных городах общественный транспорт и каршеринг могут быть альтернативой личному автомобилю. Это позволяет вам экономить на расходах на автомобиль‚ таких как бензин‚ страховка‚ техническое обслуживание и парковка.

Описание: Подробная статья о покупке автомобиля в кредит: виды кредитов‚ как выбрать программу кредитования и альтернативные варианты приобретения авто в кредит.