КАСКО при кредитном автомобиле: полное руководство

Берешь автокредит? КАСКО – твой щит! Узнай все о КАСКО на кредитный автомобиль: как выбрать, сэкономить и получить выплаты. Защити свои инвестиции!

Приобретение автомобиля в кредит – значительный шаг, который требует внимательного планирования. Финансовая ответственность, связанная с кредитом, удваивается с необходимостью обеспечения безопасности автомобиля. КАСКО, добровольное страхование автотранспорта, становится особенно важным, когда машина находится в кредите. Эта статья предоставит исчерпывающую информацию о КАСКО при кредитном автомобиле, освещая все аспекты, от выбора полиса до получения выплат.

Что такое КАСКО и чем оно отличается от ОСАГО?

КАСКО и ОСАГО – два разных вида страхования автомобилей, каждый из которых выполняет свою функцию. Понимание различий между ними критически важно для выбора оптимальной защиты.

ОСАГО: обязательное страхование автогражданской ответственности

ОСАГО – это обязательное страхование, которое покрывает ответственность водителя перед третьими лицами в случае ДТП. Если вы являетесь виновником аварии, ОСАГО покроет ущерб, нанесенный чужому автомобилю или здоровью других участников дорожного движения. Ваш собственный автомобиль, при этом, страховка ОСАГО не защищает.

КАСКО: добровольное страхование от рисков

КАСКО – это добровольное страхование, которое защищает ваш автомобиль от широкого спектра рисков, включая:

- Ущерб в результате ДТП, независимо от виновника

- Угон или хищение автомобиля

- Повреждения от стихийных бедствий (град, ураган, наводнение)

- Повреждения от пожара или взрыва

- Повреждения от действий третьих лиц (вандализм)

- Повреждения от падения предметов (деревья, сосульки)

В отличие от ОСАГО, КАСКО защищает именно ваш автомобиль, независимо от того, кто виноват в ДТП или какой ущерб ему был нанесен. Это особенно важно, когда машина находится в кредите, так как финансовая ответственность за нее лежит на вас, даже если автомобиль будет угнан или полностью уничтожен.

Почему КАСКО так важно при автокредите?

При оформлении автокредита банк, как правило, требует обязательное оформление КАСКО. Это связано с тем, что банк являеться залогодержателем автомобиля до полного погашения кредита. Банк заинтересован в том, чтобы автомобиль был застрахован от рисков, которые могут привести к его утрате или повреждению, что, в свою очередь, может повлиять на возможность погашения кредита.

Но даже если банк не требует обязательного оформления КАСКО, настоятельно рекомендуется его оформить. Вот несколько причин:

- Защита от финансовых потерь: В случае угона или полной гибели автомобиля, КАСКО покроет остаток задолженности по кредиту перед банком. Без КАСКО вам придется продолжать выплачивать кредит за автомобиль, которого у вас больше нет.

- Спокойствие и уверенность: КАСКО позволяет вам чувствовать себя уверенно на дороге, зная, что ваш автомобиль защищен от различных рисков. Вы не будете беспокоиться о возможных финансовых потерях в случае ДТП или других неприятностей.

- Возможность быстрого ремонта: КАСКО позволяет вам быстро отремонтировать автомобиль после ДТП, обратившись в страховую компанию. Вам не придется искать деньги на ремонт самостоятельно и ждать, пока будет установлена вина в ДТП.

Выбор КАСКО при автокредите: на что обратить внимание?

Выбор полиса КАСКО – ответственный шаг, который требует внимательного анализа различных предложений на рынке. Не стоит выбирать самый дешевый полис, так как он может не покрывать все необходимые риски. Важно учитывать следующие факторы:

Страховая сумма

Страховая сумма – это максимальная сумма, которую страховая компания выплатит вам в случае полной гибели или угона автомобиля. Страховая сумма должна быть равна рыночной стоимости автомобиля на момент заключения договора страхования; Убедитесь, что страховая сумма адекватна стоимости вашего автомобиля.

Франшиза

Франшиза – это часть ущерба, которую вы оплачиваете самостоятельно при наступлении страхового случая. Существуют полисы с франшизой и без нее. Полисы с франшизой обычно дешевле, но при наступлении страхового случая вам придется заплатить определенную сумму из своего кармана. Выбирайте франшизу, исходя из своих финансовых возможностей.

Риски, покрываемые полисом

Внимательно изучите перечень рисков, покрываемых полисом КАСКО. Убедитесь, что полис покрывает все риски, которые важны для вас, например, угон, ДТП, стихийные бедствия, действия третьих лиц. Некоторые полисы могут исключать определенные риски, например, повреждения колес или стекол.

Условия выплаты страхового возмещения

Узнайте, какие документы необходимо предоставить для получения страхового возмещения. Уточните сроки рассмотрения заявления и выплаты страхового возмещения. Узнайте, каким образом будет производиться выплата: наличными или путем перечисления на счет. Некоторые страховые компании предлагают направление на ремонт в сервисный центр, что может быть удобным вариантом.

Репутация страховой компании

Перед заключением договора страхования изучите репутацию страховой компании. Почитайте отзывы клиентов в интернете. Узнайте, как быстро и эффективно компания решает вопросы со страховыми выплатами. Обратите внимание на рейтинги надежности страховой компании.

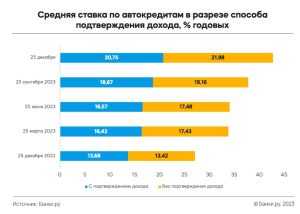

Стоимость полиса

Стоимость полиса КАСКО зависит от многих факторов, включая марку и модель автомобиля, возраст и стаж водителя, страховую сумму, франшизу, риски, покрываемые полисом, и репутацию страховой компании. Сравните предложения от разных страховых компаний, чтобы выбрать наиболее выгодное предложение.

Как оформить КАСКО на кредитный автомобиль?

Оформление КАСКО на кредитный автомобиль обычно не отличается от оформления КАСКО на автомобиль, приобретенный за собственные средства. Однако, есть несколько нюансов, которые необходимо учитывать.

Согласование с банком

Если банк требует обязательное оформление КАСКО, то необходимо согласовать выбор страховой компании и условия страхования с банком. Банк может иметь список аккредитованных страховых компаний, полисы которых он принимает. Также банк может предъявлять определенные требования к условиям страхования, например, к страховой сумме или к перечню рисков, покрываемых полисом.

Указание банка в качестве выгодоприобретателя

При оформлении полиса КАСКО необходимо указать банк в качестве выгодоприобретателя. Это означает, что в случае полной гибели или угона автомобиля страховая компания выплатит страховое возмещение банку для погашения остатка задолженности по кредиту. Оставшиеся деньги, если таковые будут, будут выплачены вам.

После оформления полиса КАСКО необходимо предоставить копию полиса в банк. Банк может потребовать предоставить оригинал полиса для хранения.

Страховой случай: что делать?

Если с вашим автомобилем произошел страховой случай, необходимо действовать оперативно и правильно, чтобы получить страховое возмещение.

Уведомление страховой компании

В первую очередь, необходимо как можно скорее уведомить страховую компанию о произошедшем страховом случае. Сроки уведомления обычно указываются в договоре страхования. Уведомить страховую компанию можно по телефону, электронной почте или лично в офисе компании.

Вызов ГИБДД (при необходимости)

Если в результате ДТП есть пострадавшие или имеются разногласия между участниками ДТП, необходимо вызвать сотрудников ГИБДД для оформления происшествия. Получите у сотрудников ГИБДД справку о ДТП.

Сбор документов

Соберите все необходимые документы для получения страхового возмещения. Перечень документов обычно указывается в договоре страхования. К основным документам относятся:

- Полис КАСКО

- Паспорт страхователя

- Водительское удостоверение

- Свидетельство о регистрации транспортного средства (СТС)

- Справка о ДТП (если ДТП оформлялось сотрудниками ГИБДД)

- Протокол об административном правонарушении (если составлялся)

- Другие документы, которые могут потребоваться в зависимости от обстоятельств страхового случая

Предоставление документов в страховую компанию

Предоставьте собранные документы в страховую компанию. Срок предоставления документов обычно указывается в договоре страхования.

Осмотр автомобиля

Страховая компания может назначить осмотр автомобиля для оценки ущерба. Осмотр может быть проведен независимым экспертом или сотрудником страховой компании.

Получение страхового возмещения

После рассмотрения заявления и оценки ущерба страховая компания принимает решение о выплате страхового возмещения. Сроки выплаты страхового возмещения обычно указываются в договоре страхования. Страховое возмещение может быть выплачено наличными, путем перечисления на счет или путем направления на ремонт в сервисный центр.

Продление КАСКО при автокредите

Продление КАСКО при автокредите – важная процедура, которую необходимо выполнять ежегодно до полного погашения кредита. Несвоевременное продление полиса может привести к тому, что банк потребует досрочного погашения кредита.

Уведомление банка

Перед продлением полиса КАСКО необходимо уведомить банк о своем намерении. Банк может потребовать согласовать выбор страховой компании и условия страхования. Банк также может потребовать предоставить копию нового полиса КАСКО.

Оформление нового полиса

Оформите новый полис КАСКО на очередной год. При оформлении полиса укажите банк в качестве выгодоприобретателя.

Предоставление документов в банк

Предоставьте копию нового полиса КАСКО в банк. Банк может потребовать предоставить оригинал полиса для хранения.

Альтернативы КАСКО при автокредите

Хотя КАСКО является самым надежным способом защиты автомобиля, существуют альтернативные варианты, которые могут быть более доступными по цене.

Мини-КАСКО

Мини-КАСКО – это упрощенный вариант КАСКО, который покрывает только определенные риски, например, угон или полная гибель автомобиля в результате ДТП. Мини-КАСКО обычно дешевле, чем полный КАСКО, но и защита у него меньше.

GAP-страхование

GAP-страхование – это страхование, которое покрывает разницу между рыночной стоимостью автомобиля на момент наступления страхового случая и остатком задолженности по кредиту. GAP-страхование может быть полезным, если вы купили автомобиль в кредит на длительный срок и его стоимость быстро снижается.

Страхование от несчастных случаев

Страхование от несчастных случаев – это страхование, которое покрывает расходы на лечение водителя и пассажиров в случае ДТП. Страхование от несчастных случаев не защищает автомобиль от повреждений, но может помочь покрыть расходы на лечение.

Частые вопросы о КАСКО при автокредите

Рассмотрим несколько часто задаваемых вопросов о КАСКО при автокредите.

Можно ли отказаться от КАСКО при автокредите?

Если банк требует обязательное оформление КАСКО, то отказаться от него нельзя. В противном случае банк может потребовать досрочного погашения кредита. Если банк не требует обязательного оформления КАСКО, то вы можете отказаться от него, но это не рекомендуется.

Что будет, если не продлить КАСКО при автокредите?

Если банк требует обязательное оформление КАСКО, то не продление полиса может привести к тому, что банк потребует досрочного погашения кредита. Если банк не требует обязательного оформления КАСКО, то вы не обязаны его продлевать, но в этом случае вы не будете защищены от финансовых потерь в случае угона или гибели автомобиля.

Можно ли застраховать автомобиль в другой страховой компании, чем требует банк?

Как правило, банк предоставляет список аккредитованных страховых компаний. Вы можете выбрать любую страховую компанию из этого списка. Если вы хотите застраховать автомобиль в другой страховой компании, необходимо согласовать это с банком.

Что делать, если страховая компания отказывает в выплате?

Если страховая компания отказывает в выплате страхового возмещения, необходимо получить письменный отказ с указанием причин отказа. Вы можете обжаловать отказ страховой компании в судебном порядке.

Описание: Узнайте все тонкости оформления КАСКО, когда автомобиль приобретается в кредит. Полное руководство поможет разобраться с выбором КАСКО при автокредите.