Где находится ПТС автомобиля, купленного в кредит

Купили авто в кредит и не знаете, где ПТС? Кто его держит и какие у вас права? Развеиваем мифы и отвечаем на главные вопросы о ПТС кредитного авто!

Приобретение автомобиля в кредит – распространенная практика, позволяющая многим стать автовладельцами, не располагая сразу всей необходимой суммой. Однако, когда речь заходит о покупке в кредит, возникает множество вопросов, касающихся прав собственности и документов, особенно главного – паспорта транспортного средства (ПТС). Где находится ПТС автомобиля, приобретенного в кредит? Кто является его фактическим держателем, и какие права имеет заемщик в отношении этого документа? Ответы на эти вопросы критически важны для понимания ваших прав и обязанностей как автовладельца.

Что такое ПТС и зачем он нужен?

Паспорт транспортного средства (ПТС) – это основной документ, удостоверяющий право собственности на автомобиль. Он содержит всю ключевую информацию об автомобиле: марку, модель, год выпуска, идентификационный номер (VIN), номер двигателя, данные о владельце и другую важную информацию. Без ПТС невозможно зарегистрировать автомобиль в ГИБДД, совершить с ним сделки купли-продажи, а также выехать за пределы Российской Федерации.

Важность ПТС

ПТС выполняет несколько важных функций:

- Подтверждает право собственности: ПТС является юридическим документом, удостоверяющим, что вы являетесь владельцем автомобиля.

- Позволяет зарегистрировать автомобиль: Без ПТС невозможно поставить автомобиль на учет в ГИБДД и получить государственные регистрационные знаки.

- Необходим для совершения сделок: ПТС требуется для купли-продажи, дарения, наследования и других операций с автомобилем.

- Требуется для выезда за границу: В некоторых случаях ПТС может потребоваться при выезде на автомобиле за пределы страны.

Где находится ПТС автомобиля, купленного в кредит?

Вопрос о том, где находится ПТС автомобиля, приобретенного в кредит, является одним из самых распространенных и важных. Ответ на него зависит от условий кредитного договора и политики конкретного банка. Существует два основных варианта:

Вариант 1: ПТС находится в банке

В большинстве случаев, когда автомобиль приобретается в кредит, ПТС остается на хранении в банке до полного погашения кредита. Банк выступает в качестве залогодержателя, и ПТС служит гарантией обеспечения обязательств заемщика по кредитному договору. Этот вариант наиболее распространен, поскольку он обеспечивает банку максимальную защиту от рисков невозврата кредита.

Преимущества хранения ПТС в банке для банка:

- Гарантия возврата кредита: Банк имеет право реализовать автомобиль в случае неисполнения заемщиком своих обязательств.

- Предотвращение мошеннических действий: Банк исключает возможность продажи автомобиля без его ведома и согласия.

- Упрощение процедуры взыскания: В случае необходимости банк имеет право на внесудебное взыскание автомобиля.

Недостатки хранения ПТС в банке для заемщика:

- Ограничения в распоряжении автомобилем: Заемщик не может продать, подарить или совершить другие сделки с автомобилем без согласия банка.

- Необходимость получения ПТС для определенных действий: Для прохождения техосмотра, оформления страхового полиса или выезда за границу может потребоваться получение ПТС из банка.

- Риск утраты ПТС банком: Хотя это и маловероятно, существует небольшой риск утраты ПТС банком, что может создать проблемы для заемщика.

Вариант 2: ПТС находится у заемщика

В некоторых случаях, особенно если речь идет о крупных банках с высоким уровнем доверия к заемщикам, ПТС может оставаться у заемщика. Однако в этом случае банк обычно оформляет залог на автомобиль, который регистрируется в ГИБДД. Это означает, что в ПТС ставится отметка о том, что автомобиль находится в залоге у банка. Такая отметка ограничивает возможности заемщика по распоряжению автомобилем, но позволяет ему иметь ПТС на руках.

Преимущества хранения ПТС у заемщика:

- Удобство: Заемщик имеет ПТС под рукой и может предъявлять его при необходимости.

- Отсутствие необходимости обращаться в банк: Заемщику не нужно обращаться в банк для получения ПТС при совершении каких-либо действий с автомобилем.

- Снижение риска утраты ПТС: Заемщик несет ответственность за сохранность ПТС и может быть уверен в его сохранности.

Недостатки хранения ПТС у заемщика:

- Ограничения в распоряжении автомобилем: Наличие отметки о залоге в ПТС ограничивает возможности заемщика по продаже или дарению автомобиля.

- Риск невозврата кредита: Банк не имеет физического контроля над ПТС, что увеличивает риск невозврата кредита.

- Необходимость оформления залога: Для оформления залога требуется время и дополнительные расходы.

Как узнать, где находится ПТС?

Если вы не знаете, где находится ПТС вашего автомобиля, приобретенного в кредит, есть несколько способов это выяснить:

Проверьте кредитный договор

В кредитном договоре обычно указывается, где будет храниться ПТС автомобиля. Внимательно изучите договор, чтобы найти эту информацию.

Обратитесь в банк

Если в кредитном договоре нет информации о месте хранения ПТС, обратитесь в банк, выдавший кредит. Сотрудники банка предоставят вам необходимую информацию.

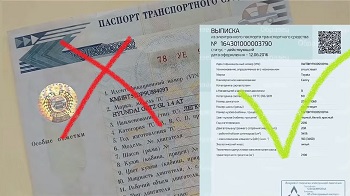

Проверьте выписку из ЕГРТС

Выписку из Единого государственного реестра транспортных средств (ЕГРТС) можно получить через портал Госуслуг или в любом отделении ГИБДД. В выписке содержится информация о наличии обременений на автомобиль, в т.ч. о залоге в пользу банка.

Как получить ПТС из банка?

В некоторых случаях заемщику может потребоваться получить ПТС из банка. Например, для прохождения техосмотра, оформления страхового полиса или выезда за границу. Процедура получения ПТС из банка зависит от условий кредитного договора и политики конкретного банка, но обычно включает в себя следующие шаги:

Обратитесь в банк с заявлением

Напишите заявление в банк с просьбой выдать вам ПТС на определенный срок. В заявлении укажите причину, по которой вам требуется ПТС, и срок, на который вы хотите его получить.

Предоставьте необходимые документы

Вместе с заявлением предоставьте необходимые документы, такие как паспорт, водительское удостоверение, свидетельство о регистрации транспортного средства (СТС) и другие документы, которые могут потребоваться банку.

Внесите залог (если требуется)

В некоторых случаях банк может потребовать внести залог в качестве гарантии возврата ПТС. Залогом может быть денежная сумма или другое имущество, которое банк сочтет приемлемым.

После рассмотрения заявления и предоставления необходимых документов банк выдаст вам ПТС на указанный в заявлении срок. Обычно банк выдает ПТС под расписку, в которой указывается дата получения ПТС и обязательство вернуть его в установленный срок.

Что делать после погашения кредита?

После полного погашения кредита банк обязан вернуть вам ПТС. Процедура возврата ПТС обычно включает в себя следующие шаги:

Обратитесь в банк с заявлением о возврате ПТС

Напишите заявление в банк с просьбой вернуть вам ПТС в связи с полным погашением кредита.

Предоставьте документы, подтверждающие погашение кредита

Предоставьте документы, подтверждающие полное погашение кредита, такие как справка из банка об отсутствии задолженности.

Получите ПТС

После рассмотрения заявления и предоставления необходимых документов банк вернет вам ПТС. Убедитесь, что в ПТС нет никаких отметок о залоге или других обременениях.

Снимите залог (если был зарегистрирован)

Если залог на автомобиль был зарегистрирован в ГИБДД, вам необходимо снять залог после получения ПТС. Для этого обратитесь в ГИБДД с заявлением о снятии залога и предоставьте ПТС и документы, подтверждающие погашение кредита.

Риски и проблемы, связанные с ПТС автомобиля в кредите

Хотя приобретение автомобиля в кредит – удобный и доступный способ стать автовладельцем, существуют определенные риски и проблемы, связанные с ПТС автомобиля, находящегося в кредите. Важно знать об этих рисках, чтобы избежать неприятных ситуаций в будущем.

Риск утраты ПТС банком

Хотя это и маловероятно, существует небольшой риск утраты ПТС банком. Если это произойдет, вам придется восстанавливать ПТС, что может потребовать времени и дополнительных расходов. Чтобы минимизировать этот риск, храните копию ПТС в надежном месте.

Риск отказа банка в выдаче ПТС

В некоторых случаях банк может отказать в выдаче ПТС, даже если у вас есть уважительная причина. Например, если у вас есть просроченная задолженность по кредиту или если вы не предоставили все необходимые документы. Чтобы избежать этой проблемы, всегда своевременно оплачивайте кредит и предоставляйте все необходимые документы по требованию банка.

Риск возникновения споров с банком

В процессе пользования кредитным автомобилем могут возникнуть споры с банком, связанные с ПТС. Например, банк может потребовать досрочного погашения кредита, если вы нарушили условия кредитного договора. В этом случае вам может потребоваться юридическая помощь для защиты своих прав.

Советы и рекомендации

Чтобы избежать проблем, связанных с ПТС автомобиля, приобретенного в кредит, следуйте следующим советам и рекомендациям:

- Внимательно изучайте кредитный договор: Перед подписанием кредитного договора внимательно изучите все его условия, особенно те, которые касаются ПТС автомобиля.

- Своевременно оплачивайте кредит: Своевременная оплата кредита – залог спокойствия и отсутствия проблем с банком.

- Храните копию ПТС: Храните копию ПТС в надежном месте, чтобы иметь ее под рукой в случае необходимости.

- Обращайтесь в банк за консультацией: Если у вас возникли вопросы или проблемы, связанные с ПТС автомобиля, не стесняйтесь обращаться в банк за консультацией.

- Получите консультацию юриста: В сложных ситуациях, таких как споры с банком, обратитесь за консультацией к юристу.

Приобретение автомобиля в кредит – ответственный шаг, требующий внимательного отношения к деталям. Зная свои права и обязанности, вы сможете избежать многих проблем и наслаждаться владением автомобилем.

Описание: Узнайте все о ПТС автомобиля, если он в кредите. Где он находиться? Как получить? Что делать после выплаты кредита? Полное руководство!