Автокредитование: текущая ситуация, факторы и прогнозы

Хотите автокредит, но боитесь переплатить? Разберем текущую ситуацию на рынке, найдем самые выгодные условия и спрогнозируем будущее! Узнайте, где взять автокредит сейчас!

Вопрос о доступности и условиях автокредитования волнует многих потенциальных покупателей. Ситуация на рынке постоянно меняется‚ и на нее влияют множество факторов‚ от макроэкономической стабильности до политики Центрального банка и активности коммерческих банков. Сегодня мы подробно разберем текущее состояние рынка автокредитования‚ проанализируем факторы‚ влияющие на процентные ставки и условия‚ а также постараемся спрогнозировать‚ что ждет нас в ближайшем будущем. Важно понимать‚ что решение о покупке автомобиля в кредит – это серьезный шаг‚ требующий тщательного анализа и взвешивания всех «за» и «против».

Текущее состояние рынка автокредитования

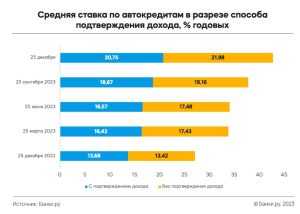

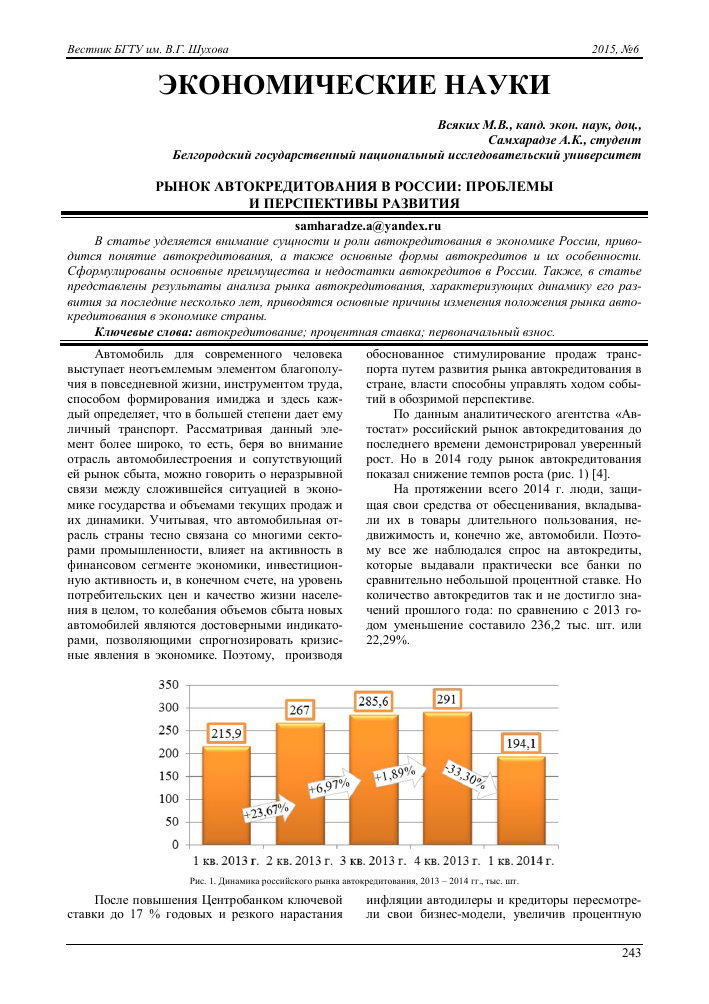

На данный момент рынок автокредитования демонстрирует определенную волатильность. С одной стороны‚ спрос на автомобили‚ особенно на новые‚ остается высоким. С другой стороны‚ ужесточение денежно-кредитной политики и повышение ключевой ставки Центрального банка приводят к удорожанию кредитных ресурсов. Это‚ в свою очередь‚ отражается на процентных ставках по автокредитам‚ делая их менее доступными для широкого круга заемщиков.

Факторы‚ влияющие на процентные ставки

Процентная ставка по автокредиту формируется под влиянием целого ряда факторов. Рассмотрим основные из них:

- Ключевая ставка Центрального банка: Это основной инструмент денежно-кредитной политики‚ и ее изменение напрямую влияет на стоимость кредитных ресурсов для банков. Чем выше ключевая ставка‚ тем дороже обходятся банкам деньги‚ и тем выше процентные ставки по кредитам‚ включая автокредиты.

- Инфляция: Высокий уровень инфляции также способствует росту процентных ставок. Банки закладывают инфляционные риски в стоимость кредита‚ чтобы компенсировать обесценивание денег в будущем.

- Экономическая ситуация в стране: Общая экономическая стабильность и прогнозы экономического роста также влияют на процентные ставки. В периоды экономической неопределенности банки‚ как правило‚ повышают ставки‚ чтобы компенсировать повышенные риски.

- Конкуренция на рынке: Уровень конкуренции между банками также играет роль в формировании процентных ставок. В условиях высокой конкуренции банки вынуждены предлагать более выгодные условия‚ чтобы привлечь клиентов.

- Кредитная история заемщика: Это один из самых важных факторов‚ влияющих на индивидуальную процентную ставку. Заемщики с хорошей кредитной историей могут рассчитывать на более выгодные условия‚ чем заемщики с плохой кредитной историей.

- Первоначальный взнос: Размер первоначального взноса также влияет на процентную ставку. Чем больше первоначальный взнос‚ тем меньше сумма кредита‚ и тем ниже риски для банка‚ что‚ в свою очередь‚ может привести к снижению процентной ставки.

- Срок кредита: Обычно‚ чем больше срок кредита‚ тем выше процентная ставка. Это связано с тем‚ что на более длительных сроках возрастают риски‚ связанные с инфляцией и изменением экономической ситуации.

- Программы государственной поддержки: Наличие государственных программ поддержки автокредитования может снизить процентные ставки для определенных категорий заемщиков.

Тенденции на рынке автокредитования

В последнее время на рынке автокредитования наблюдается несколько заметных тенденций:

- Увеличение процентных ставок: Как уже отмечалось‚ повышение ключевой ставки Центрального банка привело к росту процентных ставок по автокредитам.

- Ужесточение требований к заемщикам: Банки стали более тщательно оценивать кредитоспособность заемщиков‚ что привело к увеличению числа отказов в выдаче кредитов.

- Повышение популярности программ trade-in: Программы trade-in‚ позволяющие обменять старый автомобиль на новый с доплатой‚ становятся все более популярными‚ так как позволяют уменьшить сумму кредита.

- Рост спроса на подержанные автомобили: В условиях удорожания новых автомобилей растет спрос на подержанные автомобили‚ что‚ в свою очередь‚ стимулирует развитие рынка автокредитования подержанных автомобилей.

- Развитие онлайн-сервисов автокредитования: Все больше банков предлагают возможность оформить автокредит онлайн‚ что упрощает и ускоряет процесс получения кредита.

Прогнозы на будущее: Будут ли кредиты на авто доступными?

Прогнозировать будущее рынка автокредитования – задача непростая‚ так как на него влияет множество факторов‚ которые сложно предсказать с высокой точностью. Тем не менее‚ можно выделить несколько вероятных сценариев:

Оптимистичный сценарий

В случае стабилизации экономической ситуации‚ снижения инфляции и смягчения денежно-кредитной политики Центрального банка‚ процентные ставки по автокредитам могут снизиться. Это сделает автокредиты более доступными для широкого круга заемщиков и стимулирует спрос на автомобили.

Реалистичный сценарий

Более вероятным представляется сценарий‚ при котором процентные ставки по автокредитам останутся на относительно высоком уровне в течение некоторого времени. Банки будут продолжать тщательно оценивать кредитоспособность заемщиков‚ а спрос на автомобили будет оставаться сдержанным. В этом случае‚ важным фактором станет развитие программ государственной поддержки автокредитования‚ которые могут помочь снизить финансовую нагрузку на заемщиков.

Пессимистичный сценарий

В случае ухудшения экономической ситуации‚ роста инфляции и дальнейшего ужесточения денежно-кредитной политики Центрального банка‚ процентные ставки по автокредитам могут существенно вырасти. Это сделает автокредиты практически недоступными для большинства заемщиков и приведет к резкому снижению спроса на автомобили.

Как получить автокредит на выгодных условиях?

Несмотря на непростую ситуацию на рынке‚ получить автокредит на выгодных условиях возможно. Вот несколько советов‚ которые могут вам помочь:

Улучшите свою кредитную историю

Кредитная история – это ваша репутация заемщика. Чем лучше ваша кредитная история‚ тем больше шансов получить автокредит на выгодных условиях. Регулярно проверяйте свою кредитную историю и своевременно погашайте все кредиты и займы.

Сравните предложения разных банков

Не стоит ограничиваться предложениями одного банка. Сравните условия автокредитования в разных банках‚ чтобы выбрать наиболее выгодное предложение. Обратите внимание не только на процентную ставку‚ но и на другие условия кредита‚ такие как размер первоначального взноса‚ срок кредита‚ наличие комиссий и страховок.

Увеличьте первоначальный взнос

Чем больше первоначальный взнос‚ тем меньше сумма кредита‚ и тем ниже риски для банка. Это может привести к снижению процентной ставки.

Рассмотрите возможность оформления кредита на подержанный автомобиль

Процентные ставки по кредитам на подержанные автомобили‚ как правило‚ выше‚ чем по кредитам на новые автомобили. Однако‚ стоимость подержанного автомобиля может быть значительно ниже‚ что позволит вам сэкономить на сумме кредита.

Воспользуйтесь программами государственной поддержки

Если вы подходите под условия программ государственной поддержки автокредитования‚ обязательно воспользуйтесь этой возможностью. Это может существенно снизить процентную ставку и сделать автокредит более доступным.

Тщательно рассчитайте свои финансовые возможности

Перед тем‚ как брать автокредит‚ убедитесь‚ что вы сможете своевременно погашать кредит без ущерба для вашего бюджета. Рассчитайте свои доходы и расходы‚ оцените свои финансовые возможности и примите взвешенное решение.

Альтернативные варианты приобретения автомобиля

Помимо традиционного автокредита‚ существуют и другие способы приобретения автомобиля. Рассмотрим некоторые из них:

Лизинг

Лизинг – это аренда автомобиля с возможностью последующего выкупа. Лизинг может быть выгодным вариантом для тех‚ кто не хочет брать кредит и готов платить ежемесячные платежи за пользование автомобилем. В конце срока лизинга вы можете выкупить автомобиль по остаточной стоимости или вернуть его лизинговой компании.

Подписка на автомобиль

Подписка на автомобиль – это относительно новый способ получения автомобиля в пользование. Вы платите ежемесячную плату‚ которая включает в себя все расходы на автомобиль‚ такие как страховка‚ техническое обслуживание и ремонт. Подписка на автомобиль может быть выгодным вариантом для тех‚ кто не хочет обременять себя покупкой автомобиля и готов платить за пользование автомобилем.

Накопление средств

Если у вас есть возможность‚ лучше всего накопить необходимую сумму и купить автомобиль за наличные. Это позволит вам избежать переплаты по процентам и не обременять себя кредитом.

Влияние электромобилей на рынок автокредитования

Растущая популярность электромобилей оказывает все большее влияние на рынок автокредитования. Электромобили‚ как правило‚ дороже автомобилей с двигателем внутреннего сгорания‚ что требует больших сумм кредитования. Однако‚ многие страны предлагают льготы и субсидии на покупку электромобилей‚ что делает их более доступными. Кроме того‚ эксплуатация электромобилей обходится дешевле‚ что также является привлекательным фактором для покупателей.

Автокредиты для бизнеса

Автокредиты доступны не только для физических лиц‚ но и для бизнеса. Юридические лица могут оформить автокредит на приобретение коммерческого транспорта‚ такого как грузовики‚ автобусы и специализированная техника. Условия автокредитования для бизнеса могут отличаться от условий для физических лиц‚ и требуют отдельного анализа.

Страхование автокредита

При оформлении автокредита банк‚ как правило‚ требует оформить полис КАСКО на автомобиль. Это необходимо для защиты интересов банка в случае повреждения или угона автомобиля. Стоимость полиса КАСКО может быть включена в сумму кредита или оплачиваться отдельно. Также‚ банки могут предлагать оформить полис страхования жизни и здоровья заемщика‚ что является добровольным видом страхования.

Описание: Узнайте‚ будут ли доступны кредиты на авто в будущем‚ анализируя текущую ситуацию на рынке и факторы‚ влияющие на условия автокредитования.