Автокредит: определение, виды и особенности оформления

Мечтаешь о новой машине? Автокредит – это реально! Разберем все плюсы и минусы, чтобы ты сделал правильный выбор и сел за руль уже сегодня! Узнай все об **автокредитовании**!

Автомобиль – это не просто средство передвижения, это часто необходимость для современной жизни․ Однако, покупка нового или подержанного автомобиля может стать серьезной финансовой нагрузкой․ Именно поэтому многие люди обращаются к кредиту на покупку автомобиля как к удобному и доступному способу приобретения желаемого транспортного средства․ Разберемся подробно, что представляет собой автокредит, какие у него особенности, преимущества и недостатки, а также на что следует обратить внимание при его оформлении․

Определение и основные понятия автокредита

Автокредит – это целевой кредит, предоставляемый банком или финансовой организацией физическому лицу для приобретения автомобиля․ В отличие от потребительского кредита, который можно потратить на любые нужды, автокредит предназначен исключительно для покупки транспортного средства․ При этом, приобретенный автомобиль обычно выступает в качестве залога по кредиту․

Основные термины, связанные с автокредитом:

- Сумма кредита: Общая сумма денежных средств, которую банк предоставляет заемщику для покупки автомобиля․

- Первоначальный взнос: Часть стоимости автомобиля, которую заемщик оплачивает из собственных средств при оформлении кредита․

- Процентная ставка: Плата за использование кредитных средств, выраженная в процентах годовых․

- Срок кредита: Период времени, в течение которого заемщик обязуется выплатить кредит, включая проценты․

- Ежемесячный платеж: Сумма, которую заемщик должен выплачивать банку каждый месяц в соответствии с графиком платежей․ Это может быть аннуитетный (равными платежами) или дифференцированный (уменьшающимися платежами) платеж․

- Залог: Автомобиль, который служит обеспечением по кредиту․ В случае невыплаты кредита банк имеет право изъять автомобиль и продать его для погашения задолженности․

- КАСКО: Страхование автомобиля от ущерба и угона․ Часто является обязательным условием при оформлении автокредита․

Виды автокредитов

Существует несколько разновидностей автокредитов, каждая из которых имеет свои особенности и условия․ Выбор конкретного вида зависит от финансовых возможностей заемщика, его предпочтений и требований к автомобилю․

Классический автокредит

Это наиболее распространенный вид автокредита, при котором банк предоставляет заемщику денежные средства на покупку нового или подержанного автомобиля․ Автомобиль выступает в качестве залога․ Условия кредитования могут варьироваться в зависимости от банка, кредитной истории заемщика и других факторов․

Автокредит без первоначального взноса

Этот вид кредита позволяет приобрести автомобиль без внесения первоначального взноса․ Это может быть удобно для тех, у кого нет достаточной суммы для первоначального взноса, однако следует учитывать, что процентная ставка по такому кредиту может быть выше, а ежемесячные платежи – более обременительными․

Экспресс-кредит на автомобиль

Характеризуется ускоренным процессом рассмотрения заявки и оформления кредита․ Для получения экспресс-кредита требуется минимальный пакет документов, однако процентная ставка по нему обычно выше, чем по классическому автокредиту․

Автокредит с остаточным платежом

При таком виде кредита заемщик выплачивает только часть стоимости автомобиля в течение срока кредита, а остаток суммы выплачивается в конце срока кредита․ Это позволяет снизить ежемесячные платежи, однако требует наличия достаточной суммы для погашения остаточного платежа․

Программа Trade-in

Этот вариант подразумевает обмен старого автомобиля на новый с доплатой․ Старый автомобиль оценивается и его стоимость засчитывается в качестве первоначального взноса за новый автомобиль․ Это удобный способ обновления автопарка без необходимости самостоятельной продажи старого автомобиля․

Автокредит для юридических лиц

Предназначен для компаний и организаций, приобретающих автомобили для коммерческих целей․ Условия кредитования могут отличаться от условий для физических лиц, например, могут быть предусмотрены специальные налоговые льготы․

Преимущества и недостатки автокредита

Как и любой финансовый инструмент, автокредит имеет свои преимущества и недостатки, которые необходимо учитывать при принятии решения о его оформлении․

Преимущества автокредита:

- Возможность приобретения автомобиля сразу: Автокредит позволяет приобрести автомобиль сразу, не дожидаясь накопления необходимой суммы․

- Удобство и доступность: Процесс оформления автокредита достаточно прост и доступен для большинства граждан․

- Различные программы кредитования: Банки предлагают различные программы автокредитования, позволяющие выбрать наиболее подходящие условия․

- Возможность выбора автомобиля: Автокредит позволяет приобрести как новый, так и подержанный автомобиль, в зависимости от предпочтений и финансовых возможностей заемщика․

- Постепенное погашение: Кредит выплачивается постепенно, что облегчает финансовую нагрузку на заемщика․

Недостатки автокредита:

- Переплата по процентам: За использование кредитных средств взимаются проценты, что увеличивает общую стоимость автомобиля․

- Обязательное страхование КАСКО: Часто является обязательным условием при оформлении автокредита, что влечет за собой дополнительные расходы․

- Автомобиль в залоге: Автомобиль находится в залоге у банка до полного погашения кредита, что ограничивает возможности его продажи или переоформления․

- Риск потери автомобиля: В случае невыплаты кредита банк имеет право изъять автомобиль и продать его для погашения задолженности․

- Дополнительные комиссии и сборы: Некоторые банки могут взимать дополнительные комиссии и сборы за оформление и обслуживание кредита․

Как оформить автокредит: пошаговая инструкция

Процесс оформления автокредита состоит из нескольких этапов, каждый из которых требует внимательного подхода и подготовки необходимых документов․

1․ Выбор банка и программы кредитования

Первым шагом является выбор банка и программы кредитования, которая наилучшим образом соответствует вашим потребностям и финансовым возможностям․ Сравните условия различных банков, обращая внимание на процентные ставки, сроки кредитования, размер первоначального взноса и наличие дополнительных комиссий․

2․ Подача заявки на автокредит

После выбора банка необходимо подать заявку на автокредит․ Заявку можно подать онлайн на сайте банка или лично в отделении․ При подаче заявки необходимо предоставить информацию о себе, своих доходах и выбранном автомобиле․

3․ Подготовка необходимых документов

Для рассмотрения заявки на автокредит банк потребует предоставить определенный пакет документов․ Обычно в него входят:

- Паспорт гражданина РФ

- Водительское удостоверение (при наличии)

- Справка о доходах (2-НДФЛ или справка по форме банка)

- Копия трудовой книжки, заверенная работодателем

- Документы на автомобиль (договор купли-продажи, ПТС)

- Другие документы по требованию банка

4․ Рассмотрение заявки банком

После предоставления всех необходимых документов банк рассматривает заявку на автокредит․ Срок рассмотрения заявки может варьироваться в зависимости от банка и сложности случая․

5․ Подписание кредитного договора

В случае одобрения заявки банк предлагает заемщику подписать кредитный договор․ Перед подписанием договора необходимо внимательно изучить все его условия, обращая внимание на процентные ставки, сроки кредитования, размер ежемесячных платежей и другие важные параметры․ Не стесняйтесь задавать вопросы сотруднику банка, если что-то непонятно․

6․ Оформление страховки КАСКО

Как правило, одним из обязательных условий получения автокредита является оформление страховки КАСКО на автомобиль․ Страховку можно оформить в страховой компании, предложенной банком, или в любой другой страховой компании, аккредитованной банком․

7․ Получение кредитных средств и покупка автомобиля

После подписания кредитного договора и оформления страховки КАСКО банк перечисляет кредитные средства продавцу автомобиля․ Заемщик получает автомобиль и становится его владельцем, однако автомобиль остается в залоге у банка до полного погашения кредита․

На что обратить внимание при оформлении автокредита

При оформлении автокредита необходимо учитывать ряд важных факторов, которые могут повлиять на общую стоимость кредита и финансовую нагрузку на заемщика․

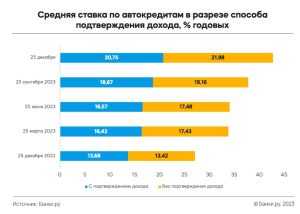

Процентная ставка

Процентная ставка является одним из основных факторов, влияющих на общую стоимость кредита․ Сравните процентные ставки различных банков и выберите наиболее выгодное предложение․ Обратите внимание на то, является ли процентная ставка фиксированной или плавающей․ Фиксированная ставка остаеться неизменной в течение всего срока кредита, а плавающая ставка может меняться в зависимости от рыночных условий․

Первоначальный взнос

Размер первоначального взноса также влияет на условия кредитования․ Чем больше первоначальный взнос, тем меньше сумма кредита и, соответственно, меньше переплата по процентам․ Кроме того, больший первоначальный взнос может позволить получить более выгодную процентную ставку․

Срок кредита

Срок кредита определяет размер ежемесячных платежей․ Чем больше срок кредита, тем меньше ежемесячный платеж, однако тем больше общая переплата по процентам․ Выберите оптимальный срок кредита, который позволит вам комфортно выплачивать кредит без ущерба для бюджета․

Страхование КАСКО

Страхование КАСКО является обязательным условием при оформлении автокредита․ Стоимость страховки может существенно увеличить общую стоимость кредита․ Сравните предложения различных страховых компаний и выберите наиболее выгодный вариант․ Узнайте, какие риски покрывает страховка и какие исключения из страхового покрытия существуют․

Дополнительные комиссии и сборы

Некоторые банки могут взимать дополнительные комиссии и сборы за оформление и обслуживание кредита․ Внимательно изучите условия кредитного договора и уточните, какие комиссии и сборы могут быть взиматься․ Учитывайте эти расходы при оценке общей стоимости кредита․

Кредитная история

Ваша кредитная история играет важную роль при рассмотрении заявки на автокредит․ Если у вас хорошая кредитная история, то вы можете рассчитывать на более выгодные условия кредитования․ Если у вас плохая кредитная история, то вам может быть отказано в кредите или предложены менее выгодные условия․

Платежеспособность

Банк оценивает вашу платежеспособность при рассмотрении заявки на автокредит․ Убедитесь, что ваш доход позволяет вам комфортно выплачивать ежемесячные платежи по кредиту․ Рассчитайте свой бюджет и определите, какую сумму вы можете выделять на погашение кредита без ущерба для других расходов․

Возможность досрочного погашения

Узнайте, предусмотрена ли возможность досрочного погашения кредита и какие условия при этом действуют․ Досрочное погашение кредита позволяет снизить общую переплату по процентам․ Некоторые банки могут взимать комиссию за досрочное погашение кредита, поэтому необходимо уточнить этот вопрос заранее․

Юридическая чистота автомобиля

При покупке подержанного автомобиля убедитесь в его юридической чистоте․ Проверьте автомобиль на наличие залога, угона и других ограничений․ Это поможет избежать проблем в будущем․

Альтернативные способы финансирования покупки автомобиля

Помимо автокредита существуют и другие способы финансирования покупки автомобиля, которые могут быть более выгодными в определенных ситуациях․

Потребительский кредит

Потребительский кредит можно использовать для покупки автомобиля, однако процентная ставка по нему обычно выше, чем по автокредиту․ Кроме того, при оформлении потребительского кредита автомобиль не выступает в качестве залога․

Автокредит от производителя

Некоторые производители автомобилей предлагают собственные программы кредитования, которые могут быть более выгодными, чем банковские кредиты․ Эти программы часто включают специальные условия и скидки․

Лизинг автомобиля

Лизинг – это долгосрочная аренда автомобиля с возможностью его выкупа в конце срока лизинга․ Лизинг может быть выгодным для тех, кто не планирует владеть автомобилем длительное время․

Накопление средств

Самый простой и выгодный способ приобретения автомобиля – это накопление необходимой суммы․ Однако этот способ требует времени и дисциплины․

Автокредит – это удобный и доступный способ приобретения автомобиля, который позволяет получить желаемое транспортное средство сразу, не дожидаясь накопления необходимой суммы․ Однако при оформлении автокредита необходимо учитывать ряд важных факторов, таких как процентная ставка, первоначальный взнос, срок кредита, страхование КАСКО и дополнительные комиссии․ Тщательно изучите условия кредитного договора и сравните предложения различных банков, чтобы выбрать наиболее выгодный вариант․ Не забывайте о своей платежеспособности и возможности комфортно выплачивать ежемесячные платежи по кредиту․ При правильном подходе автокредит может стать отличным решением для приобретения автомобиля вашей мечты․

Описание: Узнайте все об автокредите: что это такое, какие виды существуют, преимущества и недостатки кредита на покупку автомобиля, а также как его оформить․